出售半成品的会计分录怎么做?思维导图

企业一般出售的是产成品或半成品,也可以将半成品加工之后出售,对于半成品,一般计入”原材料——半成品“或”库存商品——半成品“科目进行核算,相关的会计分录怎么做?

树图思维导图提供 出售半成品的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 出售半成品的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03cf64aeffbdaf3ca5d3340fb3cadb2c

思维导图大纲

出售半成品的会计分录怎么做?思维导图模板大纲

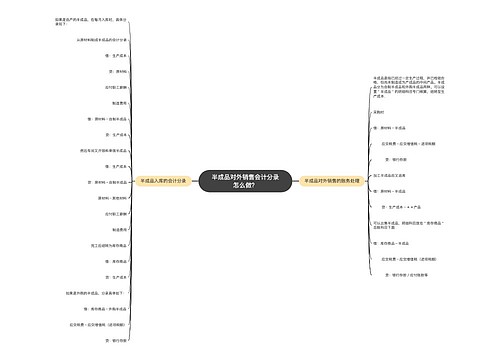

出售半成品的会计分录

一、半成品需要进行加工的,计入“原材料——半成品”科目核算

1、采购半成品时

借:原材料——半成品

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款等

2、加工后入库的半成品

借:原材料——半成品

贷:生产成本

3、销售时

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

4、结转成本

借:主营业务成本

贷:原材料——半成品

二、如果不需要加工就可以直接出售(如配件),则计入库存商品下面的半成品明细科目。

1、购入时

借:库存商品——半成品

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款

2、销售时

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

3、结转成本

借:主营业务成本

贷:库存商品——半成品

应收账款是什么?

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素。

原材料是什么?

原材料属于资产类科目,借方表示增加,贷方表示减少。原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料等。

相关思维导图模板

树图思维导图提供 半成品对外销售会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 半成品对外销售会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2de6b7c614eb94eb0873925f4569460d

树图思维导图提供 结转半成品的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转半成品的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:62ab752f2f3ca3101c4b2ed79f4f86b2

上海工商

上海工商