冲销预付款怎么写会计分录?思维导图

一般来说,当企业收到货物或者已经接受劳务,支付尾款时,就要对计提的预付货款进行冲销,那么冲销预付款的会计分录怎么做?

树图思维导图提供 冲销预付款怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 冲销预付款怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4b5b6f93aa89227eb5dce051148becfb

思维导图大纲

冲销预付款怎么写会计分录?思维导图模板大纲

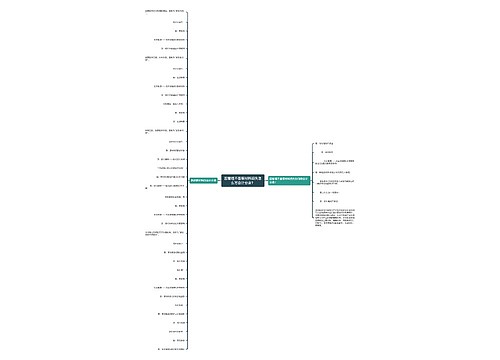

冲销预付款的会计分录

1、购买原材料,支付预付账款时

借:预付账款

贷:银行存款

2、、实际入库原材料金额大于预付账款时,先冲销预付账款,再补付剩余货款。

借:原材料

贷:预付账款

银行存款

3、实际入库原材料金额小于预付账款时,要收回多支付的货款

借:原材料

贷:预付账款

借:银行存款

贷:预付账款

什么是预付账款?

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付给供应单位的款项。在日常核算中,预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。对购货企业来说,预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。

预付账款的借贷方向

预付账款属于资产类科目,增加记借方,减少记贷方。预付账款情况不多的企业,可以将预付的款项记入“应付账款”的借方。收到商品后再冲销。一般来说,企业的预付账款不用计提坏账准备。但是如果有确凿的证据表明企业预付账款的性质已经发生改变,或者确定无法收到货物的,比如供货单位破产、撤销等,将原计入预付账款的金额转入其他应收款,按规定计提坏账准备或转销坏账。

相关思维导图模板

树图思维导图提供 因管理不善原材料损失怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 因管理不善原材料损失怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:06be0387a1fcd6b15c8e00a934a6df8c

树图思维导图提供 购进原材料会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 购进原材料会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cb1d297ac4e7c1f9836efa499ce63fff

上海工商

上海工商