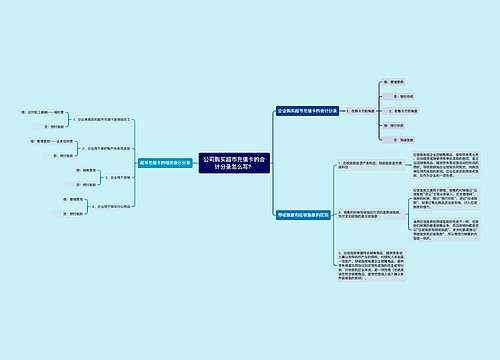

公司预收账款会计分录怎么写?思维导图

为了资金周转,以及减少应收账款坏账损失率,企业有时候会先向客户收取一定比例的预收款,那么有关预收账款的账务处理该怎么做?

树图思维导图提供 公司预收账款会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司预收账款会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:100991452bc27ee25198c3989825d5e6

思维导图大纲

公司预收账款会计分录怎么写?思维导图模板大纲

预收款的会计分录

1、收到预收账款时:

借:银行存款

贷:预收账款

2、符合收入确认条件

借:预收账款

贷:主营业务收入/其他业务收入

3、退回客户多预付的款项时

借:预收账款

贷:库存现金/银行存款

预收账款会计核算

预收账款由于是企业预先收取的款项,如果之后无法将货物提供给客户,预收款要退回给客户,所以是企业的负债,其属于负债类科目。预收账款预付账款属于资产类科目,借方表示预收款项的减少,贷方表示预收款项的增加。预收账款期末贷方有余额,表示企业留存向购货单位预收的款项,期末借方有余额性质相当于应收账款,表示企业应该向购货单位收取的款项。就是购货单位欠我们的款项。

企业预收账款不多,是可以不设置“预收账款”科目,将预收账款的金额直接记入“应收账款”科目的贷方。收到商品后再冲销。但是,这种情况下,期末的时候,应付账款明细账的借方余额要在资产负债表中列作资产项目,而贷方余额才列为负债。

但是如果有确凿的证据表明企业预付账款的性质已经发生改变,或者确定无法收到货物的,比如供货单位破产、撤销等,将原计入预付账款的金额转入其他应收款,按规定计提坏账准备或转销坏账。

相关思维导图模板

树图思维导图提供 公司购买超市充值卡的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司购买超市充值卡的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c31fe59548f5f251b57f0651669ff4d7

树图思维导图提供 客户未结账款会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 客户未结账款会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:92f23594a5ae72da22e162918cc7b173

上海工商

上海工商