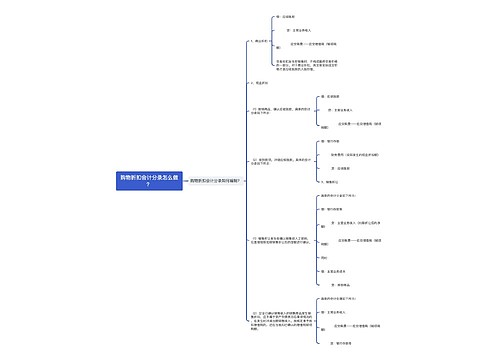

销售折让的会计分录怎么编制?思维导图

在企业进行商品销售的时候,一般都会给予购买方一定的折扣优惠。那么,对于销售折让应如何做会计分录?

树图思维导图提供 销售折让的会计分录怎么编制? 在线思维导图免费制作,点击“编辑”按钮,可对 销售折让的会计分录怎么编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7315aff2d4162372808de16666148d81

思维导图大纲

销售折让的会计分录怎么编制?思维导图模板大纲

销售折让会计分录

(1)销售折让如果发生在确认销售收入之前,则应在确认销售收入时直接按扣除销售折让后的金额确认。

基本账务处理:

借:银行存款等

贷:主营业务收入(扣除折让后的净额)

应交税费——应交增值税(销项税额)

同时:

借:主营业务成本

贷:库存商品

(2)企业已经确认销售收入的售出商品发生了销售折让,而且不属于资产负债表日后事项的,则应该在发生时冲减当期的销售商品收入。如果按规定允许扣减增值税税额的,还应当冲减已确认的增值税销项税额。

基本账务处理:

借:主营业务收入

应交税费——应交增值税(销项税额)

贷:银行存款等

现金折扣会计分录

如果是商业折扣,且该折扣在同一张销货发票上体现的,直接少做收入即可。

以其他方式反映的商业折扣,计入销售费用

借:银行存款(实际收到的货款)

销售费用——折扣(折扣部分)

贷:应收账款(合同金额)

如果是现金收入时的折扣,就计入财务费用

借:银行存款(实际收到的货款)

财务费用——利息(折扣部分)

贷:应收账款(合同金额)

销售折让和销售折扣的区别

销售折扣:销售方为鼓励购货方多购买其货物(限时折扣或捆绑折扣)而给予的折扣;

销售折让:由于商品的质量、规格等不符合要求,销售方同意在商品价格上给予的减让。

销售折扣是销售方的主动选择,销售折让是被动选择,迫不得已而为之。

相关思维导图模板

树图思维导图提供 购物折扣会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购物折扣会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f0bd22878992f53fc5be016e88096e0

树图思维导图提供 公司进项税额转出的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司进项税额转出的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d5e5c879b460b3e071b5165e9274a2af

上海工商

上海工商