自然灾害导致盘亏的会计分录怎么写?思维导图

由于自然灾害出现的因素,企业存货可能会出现亏损。那么在这种情况下,核算的时候需要通过营业外支出进行处理。那么自然灾害导致盘亏的会计分录怎么编制?

树图思维导图提供 自然灾害导致盘亏的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 自然灾害导致盘亏的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9dc5db2fa50aeb07b325f8dfbf61a62d

思维导图大纲

自然灾害导致盘亏的会计分录怎么写?思维导图模板大纲

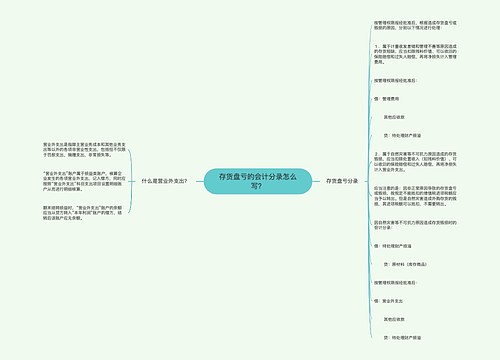

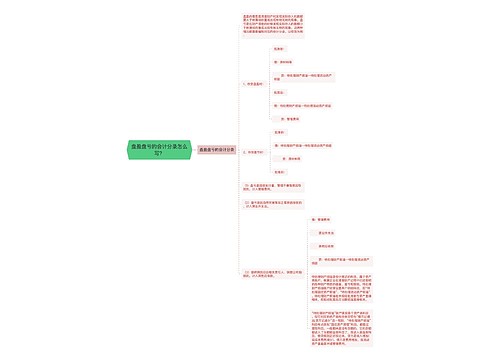

自然灾害所造成的损失计入什么科目?

自然灾害所造成的损失应该计入营业外支出科目。

营业外支出科目,指的是企业内发生的,与其企业日常的经济、经营活动没有直接关系的各项损失。营业外支出科目主要包括的内容有:非流动资产损毁报废损失(指的是因为自然灾害,发生损毁,丧失使用功能而报废的,非流动资产所产生的清理损失),盘亏损失(经批准后,计入营业外支出部分的),捐赠支出,非常损失(指由自然灾害导致的),罚款支出(包括行政罚款、税务罚款以及其他因违法或违背合同而产生的罚款、违约金、赔偿金等),债务重组的损失等。

由于自然灾害造成的存货盘盈盘亏会计分录

存货的盘亏:企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录:

借:待处理财产损溢──待处理流动资产损溢

贷:原材料-周转材料-库存商品等

对于自然灾害等不可抗拒的原因而发生的存货损失,应作如下分录:

借:营业外支出──非常损失

贷:待处理财产损溢──待处理流动资产损溢

期末

借:本年利润

贷:营业外支出

相关思维导图模板

树图思维导图提供 存货盘亏的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 存货盘亏的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:120c9429624980d8ceabb85c1cfd81b4

树图思维导图提供 盘盈盘亏的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 盘盈盘亏的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa11be1bd201902386baab69e20dacf7

上海工商

上海工商