固定资产终止确认怎么做会计分录?思维导图

当一项固定资产预期通过使用或处置不能产生经济利益时,此时不再符合固定资产的定义与确认条件,应当予以终止确认。固定资产终止确认时,计入固定资产清理科目核算,相关的会计分录怎么做?

树图思维导图提供 固定资产终止确认怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产终止确认怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:470ab26e1b13fcc2422bc6e5bab5d131

思维导图大纲

固定资产终止确认怎么做会计分录?思维导图模板大纲

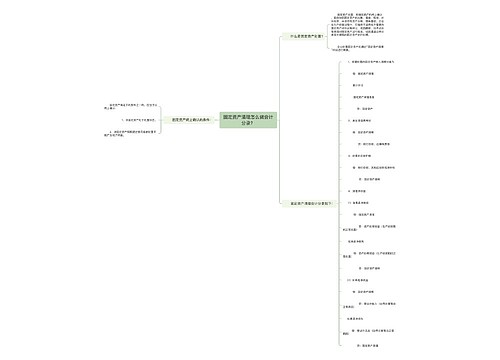

固定资产终止确认的会计分录

1、固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生的清理费用

借:固定资产清理

贷:银行存款

应交税费——应交增值税

3、出售收入和残料等的处理

借:银行存款

原材料

贷:固定资产清理

4、清理净损益的处理

借:营业外支出--处置非流动资产损失

贷:固定资产清理

借:固定资产清理

贷:营业外收入

固定资产折旧相关知识

下列固定资产应当提取折旧:

1、房屋、建筑物;

2、在用的机器设备、运输车辆、器具、工具;

3、季节性停用和大修理停用的机器设备;

4、以经营租赁方式租出的固定资产;

5、以融资租赁方式租入的固定资产

提取折旧的依据和方法:

1、纳税人的固定资产,应当从投入使用月份的次月起计提折旧;停止使用的固定资产,应当从停止使用月份的次月起,停止计提折旧。

2、固定资产在计算折旧前,应当估计残值,从固定资产原价中减除,残值比例在原价的5%以内,由企业自行确定;由于情况特殊,需调整残值比例的,应报主管税务机关备案。

3、固定资产的折旧方法和折旧年限,按照国家有关规定执行。

相关思维导图模板

树图思维导图提供 固定资产清理怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产清理怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:95cb8463efe474d8cf6407d6398e5a32

树图思维导图提供 资产减值损失属于什么会计科目?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失属于什么会计科目?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d96f55e0fefc94429f6009d635de207a

上海工商

上海工商