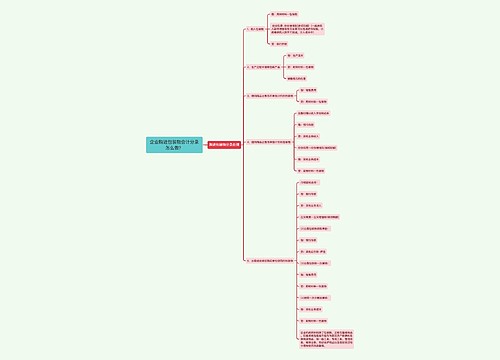

企业出借包装物会计分录怎么做?思维导图

对于企业出借包装物业务,一般通过销售费用、周转材料等科目进行会计核算,相关会计分录如何编制?

树图思维导图提供 企业出借包装物会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业出借包装物会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5b72526eb9581703867a7c543708d2db

思维导图大纲

企业出借包装物会计分录怎么做?思维导图模板大纲

出借包装物会计分录

(1)收取押金

借:银行存款

贷:其他应付款

(2)随同商品出售不单独计价的包装物,并结转成本

借:销售费用

贷:周转材料—包装物

(3)随同商品出售单独计价的包装物,并结转成本

借:其他业务成本

贷:周转材料—包装物

出租包装物的账务处理怎么做?

(1)收租金

借:银行存款/库存现金/其他应收款等

贷:其他业务收入

借:税金及附加

贷:应交税费

(2)结转成本

借:其他业务成本

贷:周转材料—包装物

(3)收押金

借:银行存款

贷:其他应付款

(4)没收押金

借:其他应付款

贷:其他业务收入

应交税费—应交增值税(销项税额)

包装物押金指企业出借包装物时,按包装物价值的一定标准收取的抵押款项。如借入单位因物资损坏或其它原因不能归还时,借出单位可以用押金抵补损失。按照现行税法规定,企业收取的包装物押金不征税,但对企业逾期不予退还的包装物押金,应转作产品销售收入,按规定计算纳税。

相关思维导图模板

树图思维导图提供 企业购进包装物会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购进包装物会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e7fe9d26948e19b0a5772976ed18058

树图思维导图提供 周转材料会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 周转材料会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53176ae4e63755bd2b1cb115136268fb

上海工商

上海工商