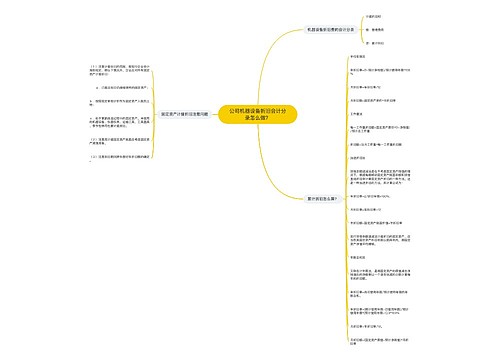

固定资产加速折旧会计分录怎么做?思维导图

财务人员采取加速折旧方法计提折旧时,可以选择双倍余额递减法或者年数总和法,计算出的折旧额可通过管理费用、累计折旧等科目进行核算,对于固定资产加速折旧业务,应如何做会计分录?

树图思维导图提供 固定资产加速折旧会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产加速折旧会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b5e3e469b29dd037fe0fc6e7f82c046c

思维导图大纲

固定资产加速折旧会计分录怎么做?思维导图模板大纲

固定资产加速折旧的相关会计分录

1、计提固定资产

借:制造费用(车间用固定资产)

销售费用(销售部门用固定资产)

管理费用(管理部门用固定资产)

其他业务成本(出租的固定资产)

贷:累计折旧

固定资产的加速折旧方法计算公式

1、年数总和法

年折旧率=尚可使用年限÷预计使用寿命的年数总和×100%月折旧率=年折旧率÷12月折旧额=(固定资产原值-预计净残值)×月折旧率

2、双倍余额递减法

在不考虑固定资产的残值下,根据期初的固定资产的账面净值和双倍的直线法折旧率计算折旧的一种方法。

每期期初的固定资产的账面净值=固定资产账面余额-累计折旧

采用此种方法计提折旧时,一般在固定资产使用寿命到期前两年内,将固定资产的净值扣除预计净产值后的余额进行平均摊销。

年折旧率=2÷预计使用寿命(年)×100%

月折旧率=年折旧率÷12

月折旧额=月初固定资产账面净值×月折旧率

固定资产折旧是什么?

固定资产折旧是企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。

相关思维导图模板

树图思维导图提供 公司机器设备折旧会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司机器设备折旧会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5fa494c69a10b4051cc6113f93fdc52c

树图思维导图提供 企业计提固定资产折旧会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业计提固定资产折旧会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b70014ddcaae117041ed49cbda72b8aa

上海工商

上海工商