投资性房地产转换的会计分录怎么做?思维导图

企业在处置投资性房地产转换的账务时,一般通过“固定资产”“投资性房地产”“累计折旧”等会计分录进行核算,具体的会计分录该怎么写?

树图思维导图提供 投资性房地产转换的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 投资性房地产转换的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e46f3c2d7df515c53f44d29928d35e3e

思维导图大纲

投资性房地产转换的会计分录怎么做?思维导图模板大纲

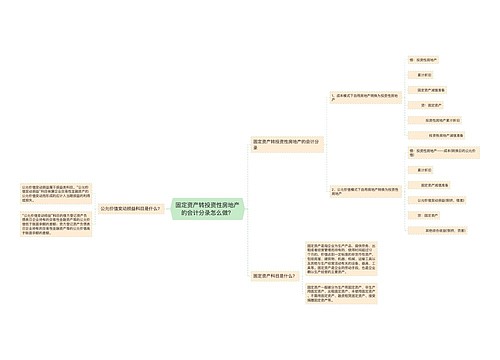

投资性房地产转换的会计分录

1、投资性房地产转换为自用房地产

借:固定资产/无形资产

贷:投资性房地产

已计提的折旧或摊销:

借:投资性房地产累计折旧

贷:累计折旧/累计摊销

原已计提减值准备:

借:投资性房地产减值准备

贷:固定资产减值准备/无形资产减值准备

2、投资性房地产转换为存货

借:投资性房地产减值准备

贷:投资性房地产

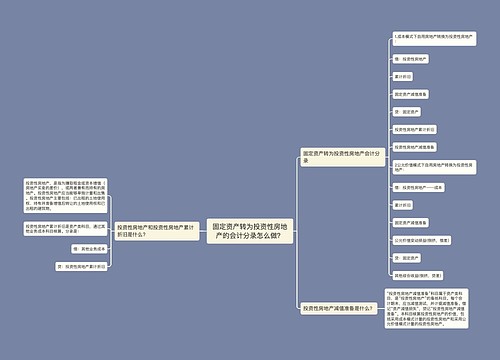

3、自用房地产转换为投资性房地产

借:投资性房地产

贷:固定资产/无形资产

按已计提的折旧或摊销:

借:累计折旧/累计摊销

贷:投资性房地产累计折旧(摊销)

原已计提减值准备:

借:固定资产减值准备/无形资产减值准备

贷:投资性房地产减值准备

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

固定资产在使用过程中因损耗而转移到产品中去的那部分价值的一种补偿方式,叫做折旧,折旧的计算方法主要有平均年限法、工作量法、加速折旧法、年限总和法等;固定资产在物质形式上进行替换,在价值形式上进行补偿,就是更新;此外,还有固定资产的维持和修理等。

相关思维导图模板

树图思维导图提供 固定资产转投资性房地产的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产转投资性房地产的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:37ee63b63c207a59325d29076e852f72

树图思维导图提供 固定资产转为投资性房地产的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产转为投资性房地产的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:351618588227a212a3bb5aecfed966c7

上海工商

上海工商