企业购入低值易耗品如何写会计分录?思维导图

价值较低,使用期限较短、能多次使用且基本保持实物形态的劳动资料被称为低值易耗品。当企业购入低值易耗品时,可以通过周转材料科目进行核算,相关会计分录怎么写?

树图思维导图提供 企业购入低值易耗品如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购入低值易耗品如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7041a67905634d56eece434bb710de6

思维导图大纲

企业购入低值易耗品如何写会计分录?思维导图模板大纲

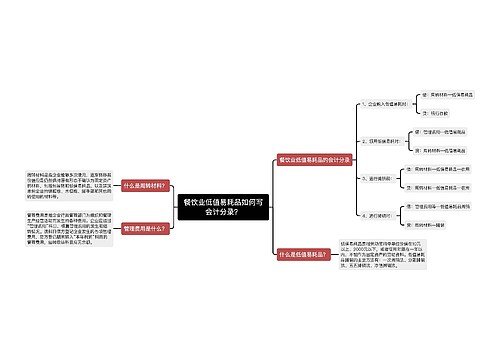

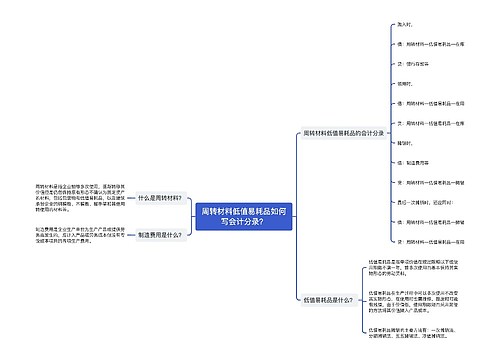

企业购入低值易耗品的账务处理怎么做?

(1)购买时(假设取得增值税专用发票):

借:周转材料——低值易耗品

应交税费——应交增值税(进项税额)

贷:银行存款等

(2)领用时:

借:周转材料——低值易耗品——在用

贷:周转材料——低值易耗品——在库

(3)第一次领用时摊销其价值的一半:

借:制造费用

贷:周转材料——低值易耗品——摊销

(4)第二次领用时摊销其价值的一半:

借:制造费用

贷:周转材料——低值易耗品——摊销

同时:

借:周转材料——低值易耗品——摊销

贷:周转材料——低值易耗品——在用

低值易耗品的摊销方法有哪些?

1、一次摊销法

一次摊销法是指领用低值易耗品时,将其价值全部一次转入产品成本的方法。这种方法适用于价值低、使用期限短,或易于破损的物品如玻璃器皿等。采用这种方法摊销低值易耗品价值时,其最高单价和适用品种必须严格控制,否则会影响各期产品成本负担,以及影响在用低值易耗品的管理。

2、分期摊销法

分期摊销法是根据领用低值易耗品的原值和预计使用期限计算的每月平均摊销额,将其价值分月摊入产品成本的方法。摊销期一般不应超过一年。这种方法适用于期限较长、单价值较高,或一次领用数量较多的低值易耗品。

3、五五摊销法

五五摊销法亦称五成摊销法,就是在低值易耗品领用时先摊销其价值的50%(五成),报废时再摊销其价值的50%(扣除残值)的方法。采用这种方法,低值易耗品报废以前在账面上一直保留其价值的一半,表明在使用中的低值易耗品占用着一部分资金,有利于对实物的使用进行管理,防止出现大量的账外物资。

相关思维导图模板

树图思维导图提供 餐饮业低值易耗品如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 餐饮业低值易耗品如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2a10f10f5ff273df29ebc1bc968a72f5

树图思维导图提供 周转材料低值易耗品如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 周转材料低值易耗品如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:77e7df91bb808b500b5cf64040010528

上海工商

上海工商