处置流动资产的会计分录是什么?思维导图

流动资产是企业资产中不可或缺的一部分,是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,处置流动资产时,应该如何做会计分录?

树图思维导图提供 处置流动资产的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 处置流动资产的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1ca6efbbe1a5182b022f2c84cc557acd

思维导图大纲

处置流动资产的会计分录是什么?思维导图模板大纲

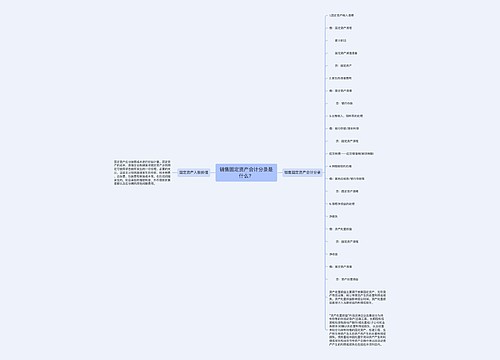

处置流动资产的账务处理

报废前:

借:待处理财产损溢

贷:产成品(或库存商品)

领导审批后入账:

如果正常报废:

借:管理费用--产品损失

贷:待处理财产损溢

如果属于非正常损失:

借:营业外支出

贷:待处理财产损溢

什么是待处理财产损溢?

“待处理财产损溢”账户属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。并且“待处理财产损溢”账户通过设置“待处理固定资产损溢”、“待处理流动资产损溢”两个明细账户来进行明细核算。

待处理财产损溢在未报经批准前与资产直接相关,在报经批准后与当期损溢直接相关。

“待处理财产损溢”科目月末如果是借方余额,则反映尚未处理的各种财产物资的净损失;如果是贷方余额,则反映尚未处理的各种财产物资的净溢余。

什么是营业外支出?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出,包括但不仅限于罚款支出,捐赠支出,非常损失等。

“营业外支出”账户属于损溢类账户,核算企业发生的各项营业外支出,记入借方,同时应按照“营业外支出”科目支出项目设置明细账户从而进行明细核算。

期末结转损溢时,“营业外支出”账户的余额应当从贷方转入“本年利润”账户的借方,结转后该账户应无余额。

相关思维导图模板

树图思维导图提供 销售固定资产会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 销售固定资产会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:093782757a9d5d8e35c2f408428faf1c

树图思维导图提供 厂房拆迁的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 厂房拆迁的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7a84bb19d3b6ae0eb7b81685884e4adf

上海工商

上海工商