投资性房地产会计分录如何编制?思维导图

企业为了长远发展,一般会利用闲置的资金进行各种投资,比如购买投资性房地产,通过出售以取得利益。关于投资性房地产,应如何做会计分录?

树图思维导图提供 投资性房地产会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 投资性房地产会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8c2d7e90ab4c191b8c8c9502e523952a

思维导图大纲

投资性房地产会计分录如何编制?思维导图模板大纲

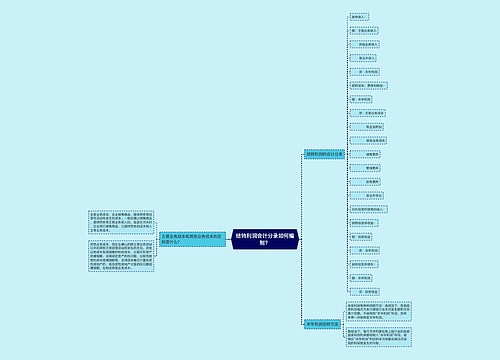

投资性房地产会计分录

1、取得投资性房地产时

借:投资性房地产

贷:银行存款

成本模式下

借:其他业务成本

贷:投资性房地产累计折旧(摊销)

2、提取减值时

借:资产减值损失

贷:投资性房地产减值准备

公允价值模式下

公允价值大于账面价值时

借:投资性房地产——公允价值变动

贷:公允价值变动损益

公允价值小于账面价值时

借:公允价值变动损益

贷:投资性房地产——公允价值变动

3、取得的租金收入时

借:银行存款

贷:其他业务收入

什么是投资性房地产?

企业持有的房地产是为赚取租金或资本增值,或者两者兼有的就属于投资性房地产。因此出租出去的房产就是企业的投资性房地产。用于出租的投资性房地产以租赁开始日为投资性房地产确认日。投资性房地产后续计量有成本模式和公允价值模式,企业只能采用一种模式对所有投资性房地产进行后续计量,成本模式在满足规定条件时可以转为公允价值模式,但公允价值模式不能转为成本模式。

不属于投资性房地产的范围

(1)自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产;

(2)作为存货的房地产。房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地。

相关思维导图模板

树图思维导图提供 结转利润会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 结转利润会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b1f7fdbb1413d9870cbc9c2e446af8cf

树图思维导图提供 企业成品租赁会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业成品租赁会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b9c623be1d77475d6a36b2a3996c3661

上海工商

上海工商