资产减值损失会计分录是什么?思维导图

当企业资产的账面价值高于其可收回金额时,说明资产发生了减值,对于资产减值损失,应如何做会计分录?

树图思维导图提供 资产减值损失会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fea6043b8993aeefaa6641e825854bc8

思维导图大纲

资产减值损失会计分录是什么?思维导图模板大纲

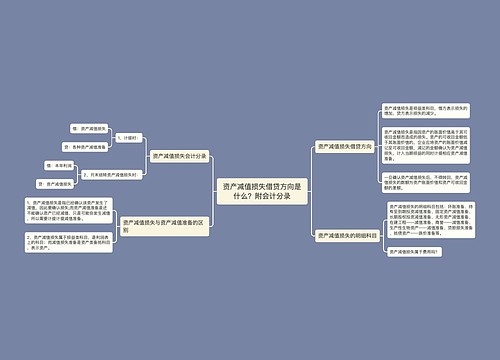

资产减值损失的账务处理

计提时:

借:资产减值损失

贷:固定资产减值准备

月末结转资产减值损失时:

借:本年利润

贷:资产减值损失

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月并且价值达到一定标准的非货币性资产。固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。

资产减值损失的借贷方向

资产减值损失属于损益类科目,借方代表损失的增加,贷方代表损失的减少。企业发生的资产减值损失,应设置“资产减值损失”科目核算,并在“资产减值损失”科目中按资产减值损失的具体项目进行明细核算。期末应将“资产减值损失”科目余额转入“本年利润”科目,结转后应无余额。资产减值损失一经确认,以后会计期间不得转回,需要等到处置时才能转出。资产减值损失的数额等于资产账面价值和资产可收回金额的差额。

相关思维导图模板

树图思维导图提供 资产减值损失借贷方向是什么?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失借贷方向是什么?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a38007de96ecb507fb438874c958a909

树图思维导图提供 公司资产减值损失转回的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司资产减值损失转回的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:afc307bf168e4afc15fcd1f872285e54

上海工商

上海工商