计提固定资产减值准备的会计分录是什么?思维导图

固定资产发生损坏、技术陈旧或者其他经济原因,导致其可收回金额低于其账面价值,这种情况称为固定资产减值。对固定资产计提减值准备时,会计分录该怎么做?

树图思维导图提供 计提固定资产减值准备的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提固定资产减值准备的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:37191c454a424dbd9f0f5832ead0fe4e

思维导图大纲

计提固定资产减值准备的会计分录是什么?思维导图模板大纲

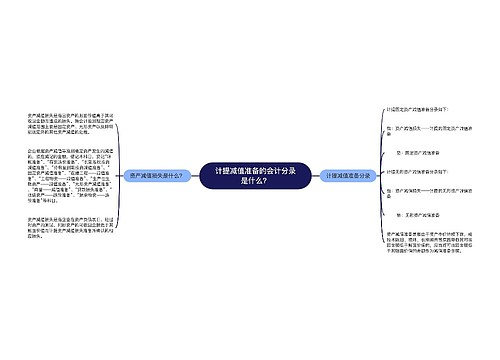

计提固定资产减值准备分录

1、计提固定资产减值准备时的会计分录:

借:资产减值损失

贷:固定资产减值准备

2、固定资产处置时冲销的会计分录:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

3、清理完成后的会计分录

若属于经营期间正常的经营损失:

借:营业外支出-处置非流动资产损失

贷:固定资产清理

若属于非正常原因造成的损失,如自然灾害等:

借:营业外支出-非常损失

贷:固定资产清理

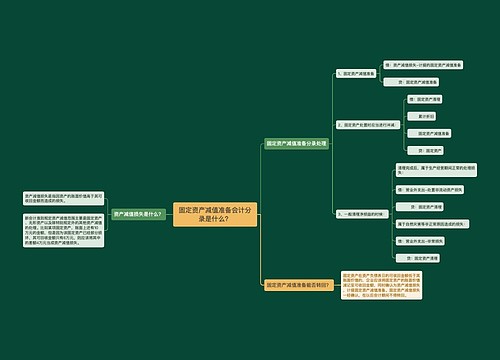

当固定资产发生减值时,应当对其计提减值准备。那么,什么是减值?当固定资产发生损坏或技术陈旧等其他原因时,将导致其可收回金额低于其账面价值,此时固定资产会发生减值。如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。

当存在下列情况之一时,应当按照该项固定资产的账面价值全额计提固定资产减值准备:

此外,当有下列情形出现时,应按照固定资产的账面价值全额计提固定资产减值准备:

(1)固定资产长期闲置,或在可预见的未来不会再使用,并且已经没有转让价值;

(2)固定资产由于技术进步等原因不能再使用;

(3)尽管固定资产仍可使用,但使用后会产生大量不合格品时;

(4)固定资产已遭毁损,导致其不再具有使用和转让价值;

(5)其他实质上已经不能再给企业带来经济利益的固定资产。

相关思维导图模板

树图思维导图提供 计提减值准备的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提减值准备的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:31c435fb5659494cd1be46a69f8a7516

树图思维导图提供 固定资产减值准备会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产减值准备会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:000a3b159c53cf770f81b1604bafa064

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商