固定资产减值准备会计分录是什么?思维导图

固定资产减值可以理解为固定资产的可收回资金低于其账面价值。当固定资产可收回资金低于账面价值时,应当计提减值准备。对于固定资产减值准备,该如何做会计分录?

树图思维导图提供 固定资产减值准备会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产减值准备会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:000a3b159c53cf770f81b1604bafa064

思维导图大纲

固定资产减值准备会计分录是什么?思维导图模板大纲

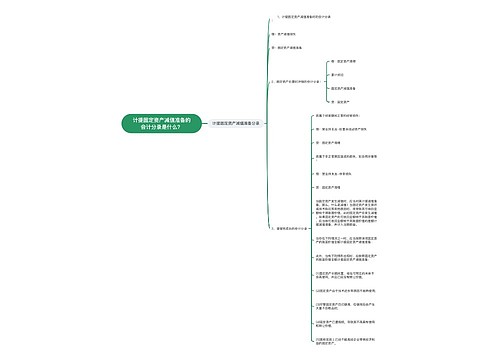

固定资产减值准备分录处理

1、固定资产减值准备

借:资产减值损失-计提的固定资产减值准备

贷:固定资产减值准备

2、固定资产处置时应当进行冲减:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

3、一般清理净损益的时候:

清理完成后,属于生产经营期间正常的处理损失:

借:营业外支出-处置非流动资产损失

贷:固定资产清理

属于自然灾害等非正常原因造成的损失:

借:营业外支出-非常损失

贷:固定资产清理

资产减值损失是什么?

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。

新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。比如某项固定资产,账面上还有10万元的金额,但是因为该固定资产已经部分损坏,其可回收金额只有6万元,则应该将其中的差额4万元当成资产减值损失。

固定资产减值准备能否转回?

固定资产在资产负债表日的可收回金额低于其账面价值的,企业应该将固定资产的账面价值减记至可收回金额,同时确认为资产减值损失,计提固定资产减值准备。固定资产减值损失一经确认,在以后会计期间不得转回。

相关思维导图模板

树图思维导图提供 计提固定资产减值准备的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提固定资产减值准备的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:37191c454a424dbd9f0f5832ead0fe4e

树图思维导图提供 固定资产减值准备的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产减值准备的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fe141c016456cdac8dddbfab4ca9578a

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商