出售固定资产汽车的会计分录如何做?思维导图

企业在经营过程中,如果遇到有不需要使用的固定资产,就会将其出售,比如汽车。那么出售固定资产汽车的会计分录应该怎么做?

树图思维导图提供 出售固定资产汽车的会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产汽车的会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8c7edf1f9803f247604040874c8d3047

思维导图大纲

出售固定资产汽车的会计分录如何做?思维导图模板大纲

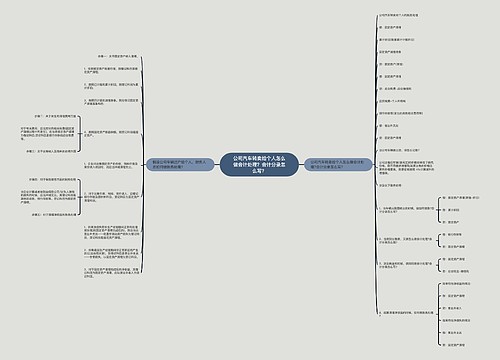

固定资产汽车出售的会计分录

1、将需要出售固定资产(汽车)及其转入固定资产清理,分录为:

借:固定资产清理

累计折旧

贷:固定资产

2、实际销售固定资产时,分录为:

借:银行存款

贷:固定资产清理

应交税费—应交增值税—销项税额

3、结转固定资产清理科目余额至资产处置损益:

借:固定资产清理

贷:资产处置损益

固定资产的折旧方法

固定资产的折旧方法有年限平均法(又称直线法)、工作量法、双倍余额递减法、年数总和法等。

1、年限平均法是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,采用这种方法计算的每期折旧额是相等的。

计算公式:

年折旧率=(1-预计净残值率)÷预计使用年限(年)

月折旧率=年折旧率÷12月

折旧额=固定资产原价×月折旧率

或:

年折旧额=(固定资产原价-预计净残值)÷预计使用年限(年)=固定资产原价×(1-预计净残值率)÷预计使用年限(年)

月折旧额=年折旧额÷12

2、工作量法是指根据实际工作量计算每期应提折旧额的一种方法。

计算公式:

单位工作量折旧额=[固定资产原值×(1-预计净残值率)]÷预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量(实际)×单位工作量折旧额

3、双倍余额递减法是指在不考虑固定资产残值的情况下,根据每期期初固定资产账面净值(固定资产账面余额减累计折旧)和双倍的直线法折旧率计算固定资产折旧的一种方法。

采用双倍余额递减法计提固定资产折旧,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。

计算公式

年折旧率=2÷预计使用年限×100%

月折旧率=年折旧率÷12

月折旧额=每月月初固定资产账面净值×月折旧率

相关思维导图模板

树图思维导图提供 公司汽车转卖给个人怎么做会计处理?会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司汽车转卖给个人怎么做会计处理?会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9cd74aa76d267177cc7a198fc05dd018

树图思维导图提供 单位出售自用汽车怎么做账务处理?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 单位出售自用汽车怎么做账务处理?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f45008fc1c6f8773f8564d64e242b53

上海工商

上海工商