原材料盘盈和盘亏会计分录如何编制?思维导图

大部分公司每隔一段时间会采用盘点的方式对公司的资产进行盘点,在我们对原材料盘点的时候,有可能出现盘盈或者盘亏的情况,这时应该如何做会计分录?

树图思维导图提供 原材料盘盈和盘亏会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 原材料盘盈和盘亏会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a73e73da06614d53127488116881de99

思维导图大纲

原材料盘盈和盘亏会计分录如何编制?思维导图模板大纲

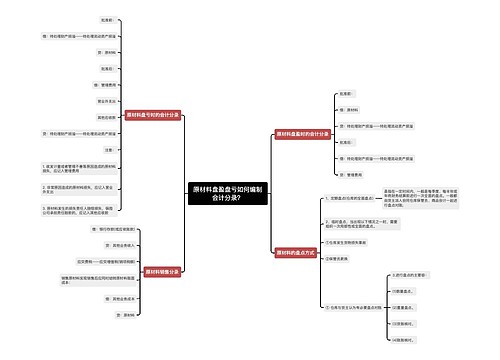

原材料盘盈和盘亏的会计分录

1、原材料的盘盈情况

批准处理前的会计分录:

借:原材料

贷:待处理财产损溢

批准处理后的会计分录:

借:待处理财产损溢

贷:管理费用

2、原材料的盘亏情况

批准处理前的会计分录:

借:待处理财产损溢

贷:原材料

批准处理后的会计分录:

借:管理费用

贷:待处理财产损溢

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

待处理财产损溢是会计里边的科目,属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。待处理财产损溢账户经常设置两个明细科目,即“待处理固定资产损溢”、“待处理流动资产损溢”。待处理财产损溢在未报经批准前与资产直接相关,在报经批准后与当期损溢直接相关。

管理费用是指企业为组织和管理企业生产经营所发生的各项费用。包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费等。

相关思维导图模板

树图思维导图提供 原材料盘盈盘亏如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 原材料盘盈盘亏如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ab3904989234bc1f8e6e3c747af5af2f

树图思维导图提供 盘盈盘亏会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 盘盈盘亏会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4eb5018f77861f65e9ad19f8837aaa82

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商