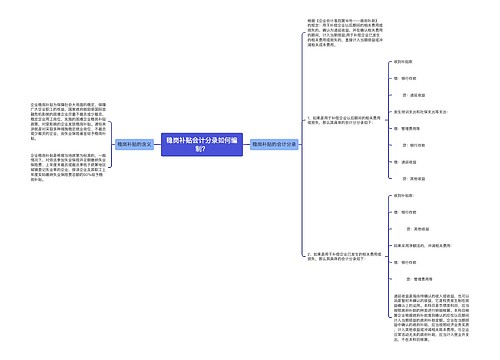

递延收益会计分录如何编制?思维导图

递延收益是权责发生制在收益确认上的运用,对于递延收益,应计入银行存款、递延收益科目核算,相关会计分录如何编制?

树图思维导图提供 递延收益会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 递延收益会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7833ef72526bff0b8153bbb4acc1bf68

思维导图大纲

递延收益会计分录如何编制?思维导图模板大纲

递延收益会计分录

(1)实际收到财政拨款,确认政府补助:

借:银行存款

贷:递延收益

(2)购买固定资产:

借:固定资产

贷:银行存款

(3)在该项固定资产的使用期间,每个月计提折旧和分配递延收益:

借:研发支出

贷:累计折旧

借:递延收益

贷:营业外收入

(4)出售该设备:

借:固定资产清理

累计折旧

贷:固定资产

借:递延收益

贷:营业外收入

案例:2020年2月16日,第一笔财政贴息资金100000元到账。2020年8月4日,工程完工,第二笔财政贴息资金170000元到账,该工程预计使用寿命10年。甲企业的会计处理如下:

(1)2020年2月16日实际收到财政贴息,确认政府补助:

借:银行存款 100000

贷:递延收益 100000

(2)2020年8月4日实际收到财政贴息,确认政府补助:

借:银行存款 170000

贷:递延收益 170000

什么是研发支出?

研发支出是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。

本科目核算企业进行研究与开发无形资产过程中发生的各项支出。

本科目应当按照研究开发项目,分别“费用化支出”与“资本化支出”进行明细核算。

本科目期末借方余额,反映企业正在进行中的研究开发项目中满足资本化条件的支出。

相关思维导图模板

树图思维导图提供 稳岗补贴会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 稳岗补贴会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:21af39fec4359bd0950c2058e1c00d33

树图思维导图提供 收到稳岗返还如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到稳岗返还如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f03c3a1c8bf117585e39a43e04539774

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商