回购股票手续费会计分录是什么?思维导图

股票回购是指上市公司利用现金等方式,从股票市场上购回本公司发行在外的一定数额的股票的行为。回购股票时需要支付一定的手续费。那么回购股票手续费的会计分录怎么做?

树图思维导图提供 回购股票手续费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 回购股票手续费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:27e30783d48dfdd33c4cf6386cc964ab

思维导图大纲

回购股票手续费会计分录是什么?思维导图模板大纲

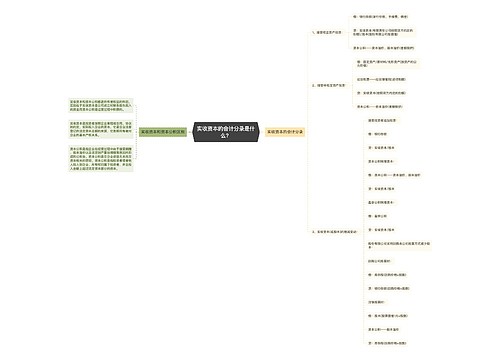

股份回购手续费账务处理

借:库存股

贷:银行存款

借:投资收益

贷:银行存款

回购股票并注销的会计分录

(1)回购本公司股票时

借:库存股(实际支付的金额)

贷:银行存款

(2)注销库存股时

借:股本(注销股票的面值总额)

资本公积--股本溢价(差额先冲股本溢价)

盈余公积(股本溢价不足,冲减盈余公积)

利润分配--未分配利润(股本溢价和盈余公积仍不足部分)

贷:库存股(注销库存股的账面余额)

回购价格低于回购股票的面值总额时:

借:股本(注销股票的面值总额)

贷:库存股(注销库存股的账面余额)

资本公积--股本溢价(差额)

回购股票是利好还是利空?

回购一般是指上市公司用公司自有资金在二级市场上直接买入自家股票的操作,那么,上市公司回购是一种利好还是利空呢?

一般来说,上市公司回购股票在一定程度上向市场上的投资者传达了一种上市公司具有较大的发展潜力、大股东比较看好该股的信息,则会增加市场上的投资者信心,加大买入,在买入单的推动下,股价会上涨,是一种利好的消息。

同时,如果上市公司回购股票是为了稳定公司股价,维护公司形象、提高资金的使用效率、作为实行股权激励计划的股票来源这是一种利好,在一定程度上也会刺激股价上涨,但是,如果上市公司回购股票是为了今后的变相减持,则是一种利空。

因此,投资者在分析上市公司回购是利好还是利空时,应结合其他因素进行综合考虑。

相关思维导图模板

树图思维导图提供 实收资本的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 实收资本的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7fa2270139641fa1b80fc1b329392b07

树图思维导图提供 融资交易销售回购的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 融资交易销售回购的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2e3575231ebaad99659d165a93b972f7

上海工商

上海工商