企业报废固定资产净损益会计分录怎么做?思维导图

生产型企业不分昼夜大量的运作,严重缩短了生产机器设备的使用寿命,企业固定资产发生报废后产生净损益时,具体会计分录具体会计分录是什么?

树图思维导图提供 企业报废固定资产净损益会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业报废固定资产净损益会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dbc91cea9c2b3d2f3297dab004ec7897

思维导图大纲

企业报废固定资产净损益会计分录怎么做?思维导图模板大纲

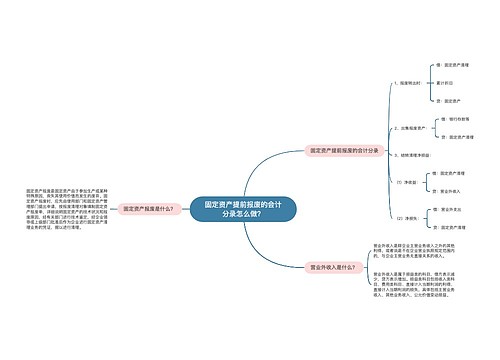

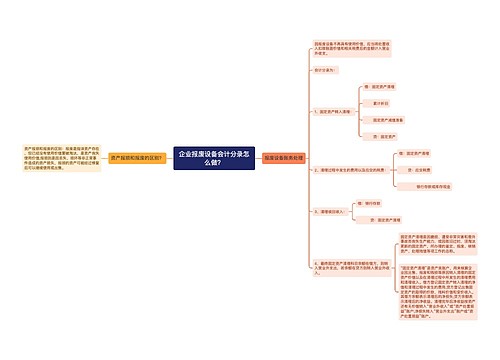

报废固定资产净损益分录

固定资产因丧失使用功能、自然灾害发生毁损等原因而报废的:

产生净收益时:

借:固定资产清理

贷:营业外收入

或

产生净损失时:

借:营业外支出

贷:固定资产清理

固定资产因未丧失使用功能,就被出售、转让的:

产生净收益时:

借:固定资产清理

贷:资产处置损益

或

产生净损失时:

借:资产处置损益

贷:固定资产清理

固定资产清理计入的科目

固定资产清理结束后,对清理净损益,区分不同情况进行会计分录:

属于自然灾害等非正常原因造成的损失,应借记“营业外支出—非常损失”科目,贷记“固定资产清理”科目;

属于生产经营期间正常的处置损失,借记“资产处置损益”科目,贷记“固定资产清理”科目;

如为贷方余额,借记“固定资产清理”科目,贷记“资产处置损益”或“营业外收入—非流动资产处置利得”科目。

固定资产报废的条件

具备下列条件之一的固定资产可以申请报废:

(一)已超过规定使用年限,部分功能丧失,没有使用价值,或不能正常使用并已失去修复价值;

(二)产品技术不先进,质量差,性能不足,耗能高,效率低,不能继续使用已被淘汰,或技术指标已达不到使用要求;

(三)损坏严重且无法修复,或虽然能修复但其修理费与产品市场价值相接近;

(四)主要附件损坏且无法修复,而主体仍然可以正常使用,可作附件报废,保留主体;

(五)免税进口的仪器设备报废,需向海关提出申请解除监管并获得批准,其机器设备要监管期满。

相关思维导图模板

树图思维导图提供 固定资产提前报废的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产提前报废的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11e5c5eda580746ca9f0a5c53df7f48b

树图思维导图提供 企业报废设备会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业报废设备会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:69eccf01f55c4b5f8ef68180395313ac

上海工商

上海工商