包装物会计分录是什么?思维导图

企业一般会设置“周转材料—包装物”科目用以核算包装物的增减变动及其价值损耗、结存等情况。对于包装物,企业会计人员该怎么做会计分录?

树图思维导图提供 包装物会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 包装物会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:625ac2664bac2d9554cfde2910e267f6

思维导图大纲

包装物会计分录是什么?思维导图模板大纲

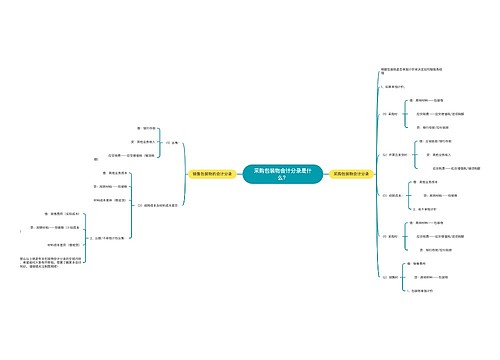

包装物的会计分录

包装物的会计核算可以分为五种情形。

情形一:生产过程用于包装产品作为产品组成部分的包装物:

借:生产成本

贷:周转材料—包装物

材料成本差异

或

借:生产成本

材料成本差异

贷:周转材料—包装物

情形二:随同商品出售不单独计价的包装物:

借:销售费用

贷:周转材料—包装物

材料成本差异

或

借:销售费用

材料成本差异

贷:周转材料—包装物

情形三:随同商品出售单独计价的包装物

1.确认收入:

借:银行存款等

贷:其他业务收入等

2.同时,结转成本:

借:其他业务成本

贷:周转材料—包装物

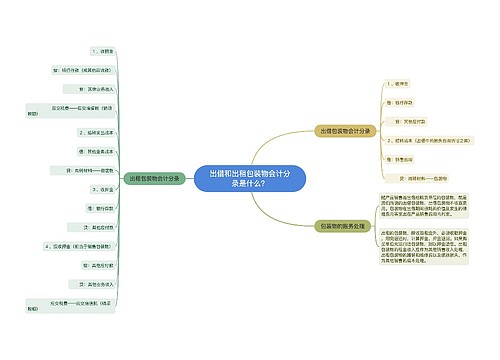

情形四:出租给购买单位使用的包装物

1.发出:

借:周转材料—包装物—出租包装物

贷:周转材料—包装物—库存包装物

2.收取押金:

借:银行存款、库存现金等

贷:其他应付款

3.收取租金:

借:银行存款、库存现金、其他应收款等

贷:其他业务收入等

4.摊销成本时:

借:其他业务成本

贷:周转材料—包装物—包装物摊销

5.确认应由包装物负担的修理费用等支出:

借:其他业务成本

贷:银行存款、库存现金、原材料等

6.退还押金:

借:其他应付款

贷:银行存款、库存现金等

情形五:出借给购买单位使用的包装物

1.发出:

借:周转材料—包装物—出借包装物

贷:周转材料—包装物—库存包装物

2.收取押金:

借:银行存款等

贷:其他应付款

3.摊销成本时:

借:销售费用

贷:周转材料—包装物—包装物摊销

4.确认应由包装物负担的修理费用等支出:

借:销售费用

贷:银行存款、库存现金等

相关思维导图模板

树图思维导图提供 采购包装物会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 采购包装物会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a820ac5601906bc9c3aa209224d114c3

树图思维导图提供 出借和出租包装物会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 出借和出租包装物会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c8aec9f47a39169789be4362a5c82b37

上海工商

上海工商