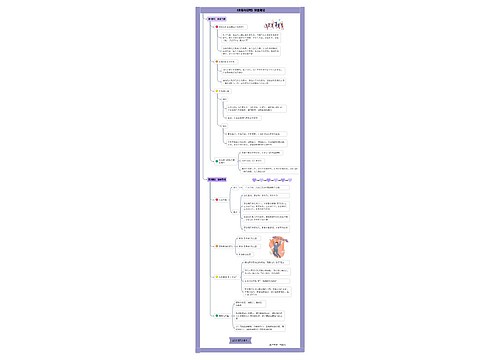

采用一次摊销法核算包装物会计分录怎么写?思维导图

对于企业的包装物,核算时可以采用一次摊销法进行处理。一次摊销法是指一次全部计入当期的成本费用,当采用一次摊销法核算包装物的成本时,应如何写相关的会计分录?

树图思维导图提供 采用一次摊销法核算包装物会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 采用一次摊销法核算包装物会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b56c92916d2e57c67a33cd16d1a58702

思维导图大纲

采用一次摊销法核算包装物会计分录怎么写?思维导图模板大纲

一次摊销法下包装物的会计分录

1、生产领用:

借:生产成本

贷:周转材料——包装物

2、随同商品出售不单独计价的包装物:

借:销售费用

贷:周转材料—包装物

3、随同商品出售单独计价的包装物:

(1)确认收入:

借:银行存款等

贷:其他业务收入等

应交税费——应交增值税

(2)同时,结转成本:

借:其他业务成本

贷:周转材料—包装物

4、出租给购买单位使用的包装物:

(1)发出:

借:周转材料—包装物—出租包装物

贷:周转材料—包装物—库存包装物

(2)收取押金:

借:银行存款/库存现金

贷:其他应付款

(3)收取租金:

借:银行存款/库存现金/其他应收款

贷:其他业务收入等

应交税费——应交增值税

(4)摊销成本时:

借:其他业务成本

贷:周转材料—包装物—包装物摊销

(5)确认应由包装物负担的修理费用等支出:

借:其他业务成本

贷:银行存款/库存现金/原材料等

(6)退还押金:

借:其他应付款

贷:银行存款/库存现金等

什么是周转材料?

周转材料是指企业能够多次使用,逐渐转移其价值但是仍然保持原有形态不确认为固定资产的材料,包括包装物和低值易耗品,以及建筑承包企业的钢模板、木模板、脚手架和其他周转使用的材料等。

生产成本是什么?

生产成本是指生产活动的成本,即企业为生产产品而发生的成本。生产成本是生产过程中各种资源利用情况的货币表示,是衡量企业技术和管理水平的重要指标。

其他应付款是什么?

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、职工未按期领取的工资等。

相关思维导图模板

树图思维导图提供 购进货物包装费的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 购进货物包装费的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a53c965db56fbb05a6903347b72d9bbb

树图思维导图提供 领用周转材料会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 领用周转材料会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eb9178aa961fee59340b3ad7c7abd488

上海工商

上海工商