政府补助退回如何做会计分录?思维导图

企业无偿取得的政府补助,一般设置递延收益科目进行相关核算。对于政府补助退回的业务,应怎么做会计分录?

树图思维导图提供 政府补助退回如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 政府补助退回如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea773851393160947c239ae6bf66583b

思维导图大纲

政府补助退回如何做会计分录?思维导图模板大纲

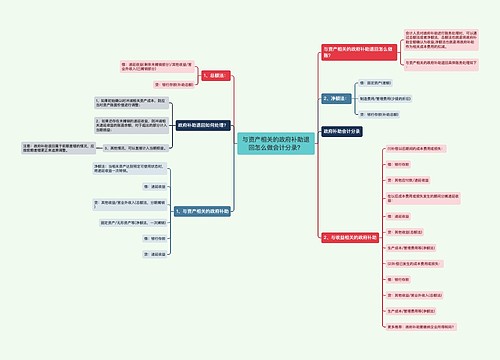

政府补助退回怎么做账?

收到政府补助的时候账务处理:

借:银行存款等科目

贷:其他收益—政府补助

递延收益

政府补助退回就做收到政府补助的相反分录,账务处理:

借:其他收益—政府补助

递延收益

贷:银行存款

政府补助是指企业从政府无偿取得货币性资产或非货币性资产。其主要形式包括政府对企业的无偿拨款、税收返还、财政贴息,以及无偿给予非货币性资产等。政府补助的主要形式有:财政拨款、财政贴息、税收返还、无偿划拨非货币性资产。

直接免征、增加计税抵扣额、抵免部分税额等不涉及资产直接转移的经济资源,不适用政府补助准则。增值税出口退税不属于政府补助。

递延收益是什么?

递延收益是指尚待确认的收入或收益,也可以说是暂时未确认的收益,它是权责发生制在收益确认上的运用。

递延资产是指不能全部计入当期损益,应当在以后年度内分期摊销的各项费用。包括开办费、租入固定资产的改良支出以及摊销期限在一年以上的长期待摊费用。

递延资产实质上是一种费用,但由于这些费用的效益要期待于未来,并且这些费用支出的数额较大,是一种资本性支出,其受益期在一年以上,若把它们与支出年度的收入相配比,就不能正确计算当期经营成果,所以应把它们作为递延处理,在受益期内分期摊。

相关思维导图模板

树图思维导图提供 与资产相关的政府补助退回怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 与资产相关的政府补助退回怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a7aee823298289c464559e2267d74de4

树图思维导图提供 与收益相关的政府补助会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 与收益相关的政府补助会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c8263d08732730d6060aceb6737d91b5

上海工商

上海工商