税务局退回附加税的会计分录处理思维导图

附加税是根据正税的征收而同时加征的税种,当企业收到税局退回的附加税时,财务人员应根据返还税款的用途进行相应的账务处理。

树图思维导图提供 税务局退回附加税的会计分录处理 在线思维导图免费制作,点击“编辑”按钮,可对 税务局退回附加税的会计分录处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ff20d8631ec3d68d994297a8b32eb402

思维导图大纲

税务局退回附加税的会计分录处理思维导图模板大纲

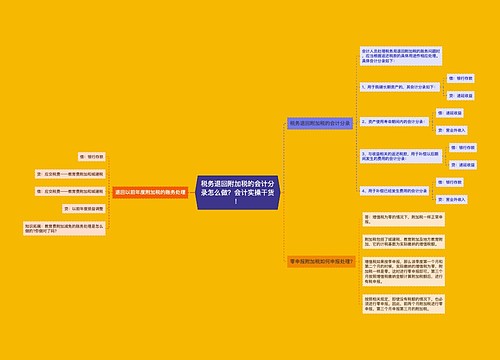

税局退回附加税如何做分录?

对于税局退回的附加税,应按照返还税款的用途等进行账务处理,与收益相关的政府补助,如果是用于补偿企业以后期间的相关费用或损失,确认相关费用的期间应当计入当期损益;如果是用于补偿企业已发生的相关费用或损失,则在取得时应计入当期损益。

具体会计分录如下所示:

1、用于购建长期资产的:

借:银行存款

贷:递延收益

2、资产使用寿命期间内:

借:递延收益

贷:营业外收入

3、与收益相关的返还税款。用于补偿以后期间发生的费用的:

借:银行存款

贷:递延收益

4、用于补偿已经发生的费用的:

借:银行存款

贷:营业外收入

附加税是什么?

附加税费,是正税的对称,是随正税按照一定比例征收的税种,它以正税的存在和征收为依据。附加税包括:

1、根据正税征收的同时而加征的一种税,比如城市维护建设税,其计税依据为增值税、消费税的税额。

2、正税征收的同时,对正税额外加征的一部分税收,即此类附加税是正税的一部分,以正税的征收标准来征收。

增值税附加税的计提相关的会计处理

税局退回的增值税的账务处理

借:银行存款

贷:应交税费—应交增值税

如果是出口退税:

借:银行存款

贷:其他应收款——应收出口退税款(增值税)

相关思维导图模板

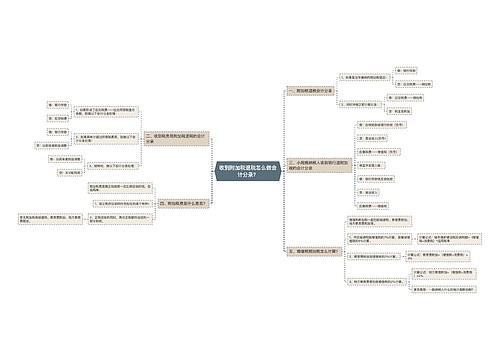

树图思维导图提供 税务退回附加税的会计分录怎么做?会计实操干货! 在线思维导图免费制作,点击“编辑”按钮,可对 税务退回附加税的会计分录怎么做?会计实操干货! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:39acaf904994c264e94abfbda11d82c5

树图思维导图提供 收到附加税退税怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到附加税退税怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b6a6e0da02664f26355aeedf66b8b034

上海工商

上海工商