进项税额计入其他应收款怎么写会计分录?思维导图

进项税额一般是计入应交增值税的下级科目,但是如果进项税没有认证抵扣,待抵扣后冲销时,应将待认证抵扣的进项税额计入其他应收款科目,相应的会计分录该怎么写?

树图思维导图提供 进项税额计入其他应收款怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额计入其他应收款怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6474e83fcb6d859797f9ce390f6a73fa

思维导图大纲

进项税额计入其他应收款怎么写会计分录?思维导图模板大纲

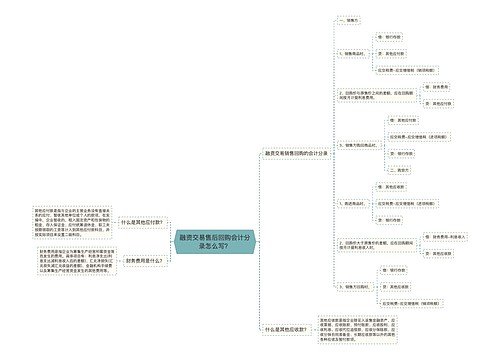

进项税额计入其他应收款的会计分录

当时没有认证抵扣,待认证抵扣后冲销。

借:原材料

其他应收款-待抵扣进项税

贷:应付账款

下月认证

借:应交税费-应交增值税-进项税额

贷:其他应收款-待抵扣进项税

企业应交的增值税,在“应交税费”科目下设明细科目“应交增值税”进行核算。这个科目的借方发生额,表示企业购进货物或接受应税劳务支付的进项税额、实际已交纳的增值税等;贷方的发生额,表示销售货物或提供应税劳务应交纳的增值税额、出口货物退税、转出已支付或应分担的增值税等;期末借方有余额,说明企业还有尚未抵扣的增值税。“应交税费——应交增值税”科目下再分别设置“进项税额”、“已交税金”、“销项税额”、“进项税额转出”、“转出未交增值税”、“转出多交增值税”等明细专栏用于区分销项进项等不同税款。

其他应收款属于资产类科目,是指除了应收账款、应收票据以外的其他应收或暂付的款项。

相关思维导图模板

树图思维导图提供 融资交易售后回购会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 融资交易售后回购会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:86ad4c52504f1a42cdf8ca4d3d855d18

树图思维导图提供 出口免税收入会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 出口免税收入会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:acc7dc9e941a543ea742a940ae025985

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商