计提教育费附加的会计分录怎么写?思维导图

公司计提教育费附加时,应将其通过税金及附加科目核算,相应的会计分录怎么写?

树图思维导图提供 计提教育费附加的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计提教育费附加的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bf3cff463aa7236a9b63f41cc6bbf9d9

思维导图大纲

计提教育费附加的会计分录怎么写?思维导图模板大纲

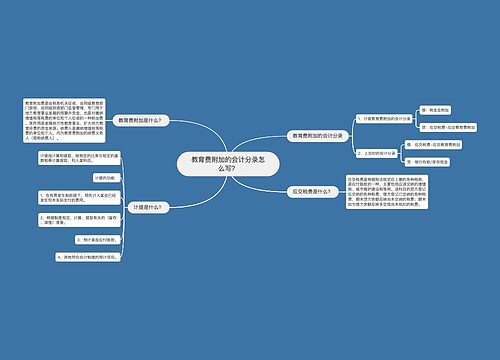

计提教育费附加分录

借:税金及附加

贷:应交税费——应交教育费附加

应交税费——应交地方教育附加

实际缴纳时:

借:应交税费——应交教育费附加

应交税费——应交地方教育附加

贷:银行存款

期末结转到本年利润

借:本年利润

贷:税金及附加

全面试行“营业税改征增值税”后,“营业税金及附加”科目名称调整为“税金及附加”科目。指的是企业经营活动应负担的相关税费,但并不包括税所得税和增值税。月底结转后本科目应无余额。

教育费附加的定义及计算公式

教育附加费是对缴纳增值税、消费税的单位和个人征收的一种附加费。其作用是发展地方性教育事业,扩大地方教育经费的资金来源。

纳费人是缴纳增值税、消费税的单位和个人,均为教育费附加的纳费义务人(简称纳费人)。凡代征增值税、消费税的单位和个人,亦为代征教育费附加的义务人。农业、乡镇企业,由乡镇人民政府征收农村教育事业附加,不再征收教育费附加费。

教育费附加的征收率为3%,对于教育费附加,可按以下公式计算:

应纳教育费附加=(实际缴纳的增值税+实际缴纳的消费税)×3%

相关思维导图模板

树图思维导图提供 教育费附加的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 教育费附加的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:42e4d4daf07707d6d918799867967399

树图思维导图提供 计提城建税和教育费附加会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计提城建税和教育费附加会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dea387995d42f252bdf4de782009fe77

上海工商

上海工商