工业企业结转成本会计分录是什么?思维导图

对于工业企业会计人员而言,经常会碰到成本结转的问题,一般处理生产成本,涉及的会计科目有生产成本、制造费用。那么工业企业结转成本的会计分录该怎么做?

树图思维导图提供 工业企业结转成本会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 工业企业结转成本会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0efcb153c6fcc483853bea80c0553ea3

思维导图大纲

工业企业结转成本会计分录是什么?思维导图模板大纲

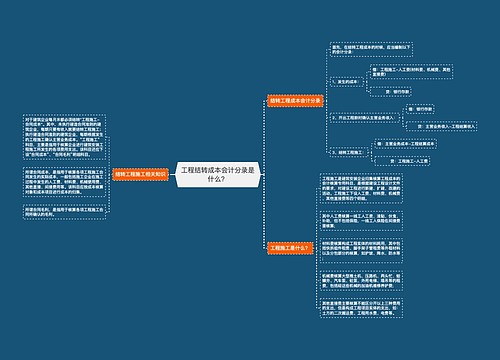

工业企业结转成本分录

1、结转制造费用,在期末计算成本之前将制造费用余额全部转入生产成本,分录为:

借:生产成本

贷:制造费用

注:制造费用期末无余额。

2、结转完工产品成本,将完工产品负担的生产成本转出,分录为:

借:库存商品

贷:生产成本

3、结转已销售产品成本(计入“主营业务成本”科目),分录为:

借:主营业务成本

贷:库存商品

借:本年利润

贷:主营业务成本

4、月末,结转本月收入

借:主营业务收入

贷:本年利润

5、月末,结转本月费用

借:本年利润

贷:管理费用

销售费用

财务费用

生产成本和制造费用是什么?

生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)

制造费用属于成本类账户,用来归集和分配企业为生产产品和提供劳务而发生的各项间接费用,包括工资及福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、季节性修理期间的停工损失等以及其他不能直接计入产品生产成本的费用。

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,在月末,应按照一定的方法将通过“制造费用”科目归集的制造费用从贷方分配转入有关成本计算对象。

相关思维导图模板

树图思维导图提供 工程结转成本会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 工程结转成本会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d373c649e04cfc1f4bf307cf83dacd33

树图思维导图提供 月末库存商品结转成本会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 月末库存商品结转成本会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:56990188603ae49f0584dbc4cd14ec16

上海工商

上海工商