出售机器设备会计分录怎么处理?思维导图

公司购进的机器设备,属于固定资产范畴。出售固定资产时,应将其作为转入固定资产清理科目处理。出售机器设备,应如何做会计分录?

树图思维导图提供 出售机器设备会计分录怎么处理? 在线思维导图免费制作,点击“编辑”按钮,可对 出售机器设备会计分录怎么处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8972670f23b3322ef431d5a70f1d731e

思维导图大纲

出售机器设备会计分录怎么处理?思维导图模板大纲

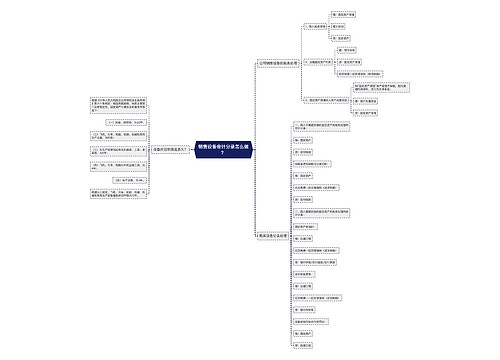

出售机器设备的会计分录

1、将出售的固定资产转入清理

借:固定资产清理

累计折旧

贷:固定资产

2、出售时

借:银行存款

贷:固定资产清理

3、支付清理费用

借:固定资产清理

贷:银行存款等

4、计提税金时

借:固定资产清理

贷:应交税费-应交增值税(销项税额)

5、结转固定资产清理科目

(1)出售固定资产为净收益时

借:固定资产清理

贷:营业外收入——处置固定资产净收益

(2)出售固定资产为净损失时

借:营业外支出——处置固定资产净损失

贷:固定资产清理

机器设备折旧方法

年限平均法

年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。采用这种方法计算的每期折旧额均是等额的。

计算公式如下:

年折旧率=(l-预计净残值率)/预计使用寿命(年);

月折旧率=年折旧率/12

月折旧额=固定资产原价×月折旧率

工作量法

工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:

单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额

双倍余额递减法

双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

计算公式如下:

年折旧率=2/预计的使用年限月折旧率=年折旧率/12

月折旧额=固定资产年初账面余额×月折旧率

固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

根据《中华人民共和国企业所得税法实施条例》有关规定,固定资产计算折旧的最低年限如下:飞机、火车、轮船、机器、机械和其他生产设备,为10年,因此机器设备最低折旧年限为10年。

相关思维导图模板

树图思维导图提供 销售设备会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 销售设备会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b5604efb08f1dbd8406845b1a32948d9

树图思维导图提供 出售固定资产会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3da08bb0a14bd49d53db90d93eae30c9

上海工商

上海工商