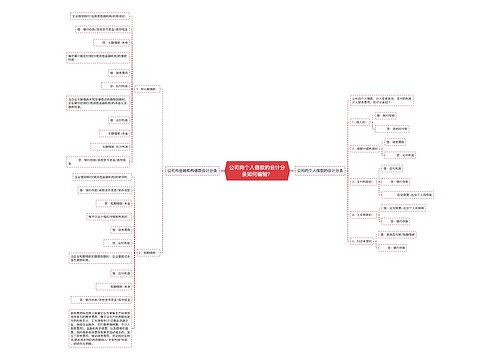

企业向个人借款的会计分录如何编制?思维导图

企业经营发展过程中因资金问题向个人借款,收到时可通过其他应付款科目核算,相关的会计分录应如何编制?

树图思维导图提供 企业向个人借款的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业向个人借款的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:15d201aa671dae63826ce5d360562be0

思维导图大纲

企业向个人借款的会计分录如何编制?思维导图模板大纲

企业向个人借款分录

公司向个人借款时,可做以下会计分录:

借入时:

借:银行存款

贷:其他应付款(短期借款)

按期计提利息时:

借:财务费用

贷:应付利息

支付利息时:

借:应付利息

贷:银行存款

应交税费—应交个人所得税

上交税款时:

借:应交税费-应交个人所得税

贷:银行存款

归还本金时:

借:其他应付款(短期借款)

贷:银行存款

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,在实操中,企业暂收的,租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等计入到其他应付款科目,并按实际项目来设置二级科目。

收到借款利息收入如何做会计分录?

若为金融类企业,会计分录:

借:银行存款

贷:主营业务收入-利息收入

若为非金融类企业,会计分录:

借:银行存款

贷:财务费用-利息收入

相关思维导图模板

树图思维导图提供 公司向个人借款的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 公司向个人借款的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dc6f8ff6d87b2154461d7c619f47d041

树图思维导图提供 个人向公司借款会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 个人向公司借款会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6d9499e66473b841ce83ab151a1b2100

上海工商

上海工商