本月抵扣上月留抵税额的会计分录怎么做?思维导图

企业经营发展过程中,增值税进项税额大于销项税额的情况下,则会产生留抵税额。本月抵扣上月留抵税额时,如何做会计分录?

树图思维导图提供 本月抵扣上月留抵税额的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 本月抵扣上月留抵税额的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c8f71ed6b7e36682699ef96411ab66b8

思维导图大纲

本月抵扣上月留抵税额的会计分录怎么做?思维导图模板大纲

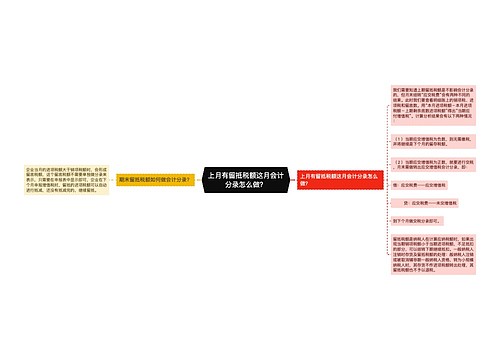

本月抵扣上月留抵税额如何做会计分录?

1、结转进项税额和销项税额::

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税(进项税额)

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(转出未交增值税)

2、结转应缴纳增值税:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税—未交增值税

3、实际交纳:

借:应交税费—应交增值税—未交增值税

贷:银行存款

企业应交的增值税,在 “应交税费”科目下设明细科目“应交增值税”进行核算。这个科目的借方发生额,表示企业购进货物或接受应税劳务支付的进项税额、实际已交纳的增值税等;贷方的发生额,表示销售货物或提供应税劳务应交纳的增值税额、出口货物退税、转出已支付或应分担的增值税等;期末借方有余额,说明企业还有尚未抵扣的增值税。“应交税费—应交增值税”科目下再分别设置“进项税额”、“已交税金”、“销项税额”、“进项税额转出”、“转出未交增值税”、“转出多交增值税”等更加明细的专栏用于区分销项进项等不同税款。

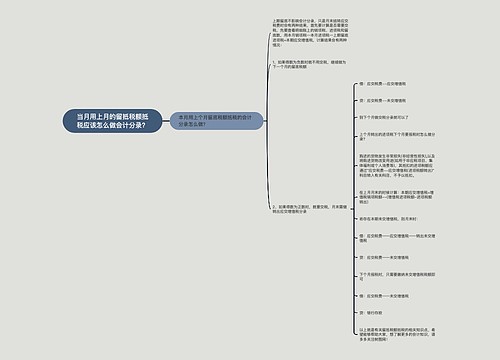

缴纳当月的增值税的会计分录

借:应交税费—应交增值税(已交税金)

贷:银行存款

如果是上个月的增值税,则需要结转

期末将贷方应交的销项税转入未交增值税中,说明当月还有未交的增值税

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

在实际缴纳时再转入已交税金明细科目中

借:应交税费—应交增值税(已交税金)

贷:银行存款

相关思维导图模板

树图思维导图提供 上月有留抵税额这月会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 上月有留抵税额这月会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2a6db862b8467acb615f55c724085722

树图思维导图提供 当月用上月的留抵税额抵税应该怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 当月用上月的留抵税额抵税应该怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ceff9eeda0b4fe4d8d89ca3a420b168d

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商