笔灵AI论文写作三步搞定,GO>>

冲减备用金的会计分录是什么?思维导图

免费下载

免费使用文件

泪尽 浏览量:12022-12-28 23:34:03

已被使用0次

对公司备用金进行会计核算时,一般通过其他应收款科目处理,冲减备用金时,如何做会计分录?

树图思维导图提供 冲减备用金的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 冲减备用金的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f38a4bc0f34aeb6fe58a9c9567d88473

思维导图大纲

冲减备用金的会计分录是什么?思维导图模板大纲

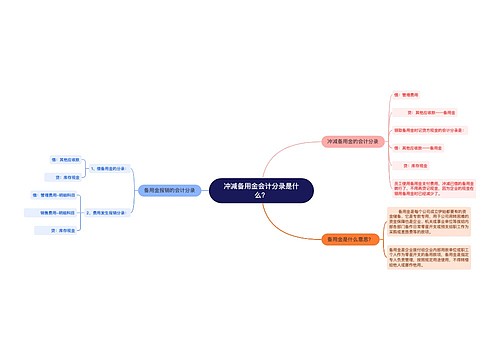

冲减备用金会计分录

备用金是企业拨付给企业内部用款单位或职工个人作为零星开支的备用款项。冲减备用金时,可做以下分录:

借:管理费用

贷:其他应收款-备用金

计提备用金的会计分录

借:其他应收款——备用金

贷:银行存款

其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

主要包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金; 应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;存出保证金,如租入包装物支付的押金;其他各种应收、暂付款项。

相关思维导图模板

免费使用模版

树图思维导图提供 冲减备用金会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 冲减备用金会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f495b2195dfb691145d6b46d125d15c

免费使用模版

树图思维导图提供 企业备用金会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业备用金会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2130abc1c6c3c22eb1e88a9dd1d08ed5

上海工商

上海工商