企业确认坏账准备时怎么做会计分录?思维导图

企业处理无法收回的应收账款,确认坏账准备时应设置“坏账准备”科目进行核算,相关的会计分录该怎么做?

树图思维导图提供 企业确认坏账准备时怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业确认坏账准备时怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d428881db05b6e2a06ce186942da4953

思维导图大纲

企业确认坏账准备时怎么做会计分录?思维导图模板大纲

企业确认坏账准备时的会计分录

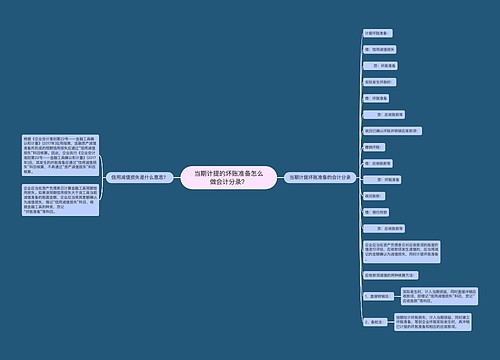

1、企业计提坏账准备时,会计分录为:

借:信用减值损失

贷:坏账准备

2、企业对于无法收回的应收款项,应确认坏账准备,会计分录为:

借:坏账准备

贷:应收账款(根据应收的款项计入对应科目)

3、对于已确认并转销的应收款项以后又收回的,应按实际收回的金额,

借:应收账款(根据应收的款项计入对应科目)

贷:坏账准备

同时:

借:银行存款

贷:应收账款(根据应收的款项计入对应科目)

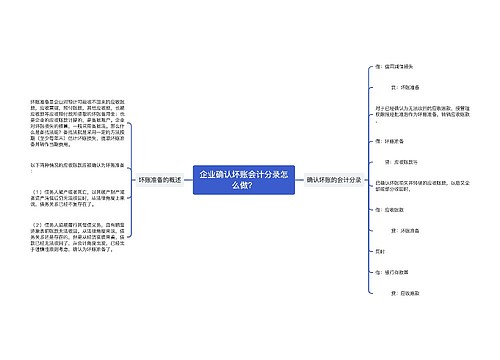

坏账准备是资产备抵类科目。企业因坏账,如:购货人拒付、破产、死亡等原因无法收回,而遭受的损失为坏账损失。

企业应当在资产负债表日对应收款项的账面价值进行评估,应收款项发生减值的,应当将减记的金额确认为减值损失,同时计提坏账准备。

坏账准备计提方法

余额百分比法:首次计提坏账准备公式,当期应计提的坏账准备等于期末应收账款余额乘坏账准备计提百分比。

账龄分析法:首次计提坏账准备公式,当期应计提的坏账准备等于期末各账龄组应收账款余额乘各账龄组坏账准备计提百分比。

销货百分比法:当期应计提的坏账准备等于本期销售总额乘坏账准备计提比例。

个别认定法是针对每项应收款项的实际情况分别估计坏账损失的方法。

坏账准备比例是公司会计政策制定的,一般根据公司实际情况,按账龄分析制定,如1年以内5%,1到2年20%,2到3年50%,3年以上100%等。

相关思维导图模板

树图思维导图提供 当期计提的坏账准备怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 当期计提的坏账准备怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:76f1f9170fdc9dea952aa53ca3e21619

树图思维导图提供 企业确认坏账会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业确认坏账会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f18b9bb366b19958bd068449bcd40be3

上海工商

上海工商