采购货物退货的会计分录怎么做?思维导图

企业采购货物,由于质量出现问题,可能会发生退货的情况,对于采购退货,相关会计分录应如何编制?

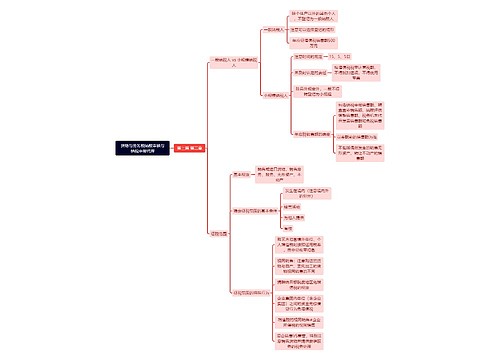

树图思维导图提供 采购货物退货的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 采购货物退货的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:44c1df9ee866a34fdaff469635f5103d

思维导图大纲

采购货物退货的会计分录怎么做?思维导图模板大纲

采购货物退回如何做会计分录?

1、企业进行货物采购,会计分录为:

借:原材料(或库存商品科目)

应交税费——应交增值税(待认证进项税额)

贷:银行存款(或应付账款等科目)

2、企业进行退货,会计分录为:

借:原材料(或库存商品科目)(红字)

应交税费——应交增值税(待认证进项税额)(红字)

贷:银行存款(或应付账款等科目)(红字)

企业进行货物采购,应当通过“原材料”科目或“库存商品”等科目进行核算,然后通过“应交税费——应交增值税(待认证进项税额)”科目进行增值税的核算,企业进行采购退货,应当通过编制红字分录进行核算。企业已认证进项税额的,需通过“应交税费——应交增值税(进项税额转出)”科目的红字进行核算。

原材料和库存商品是什么?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。

原材料属于资产类科目,借方表示增加,贷方表示减少。

库存商品是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

库存商品是资产类科目,借方表示增加,贷方表示减少。库存商品的借方是指购入待售的商品,或者生产进仓的待售产品,贷方是指销售或其他原因而减少的商品。

相关思维导图模板

树图思维导图提供 增值税 在线思维导图免费制作,点击“编辑”按钮,可对 增值税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:306c13a3a64b769666331f29b6ef38ba

树图思维导图提供 货物与劳务税纳税审核与纳税申报代理 在线思维导图免费制作,点击“编辑”按钮,可对 货物与劳务税纳税审核与纳税申报代理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:384468331a63de12bb2cd317c77596d0

上海工商

上海工商