结转收入如何编制会计分录?思维导图

企业经营发展过程中,取得营业收入的,一般在期末时做结转处理。结转收入时,具体怎么做会计分录?

树图思维导图提供 结转收入如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转收入如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dc747ef5d7eb6708f24e13d4ce905b54

思维导图大纲

结转收入如何编制会计分录?思维导图模板大纲

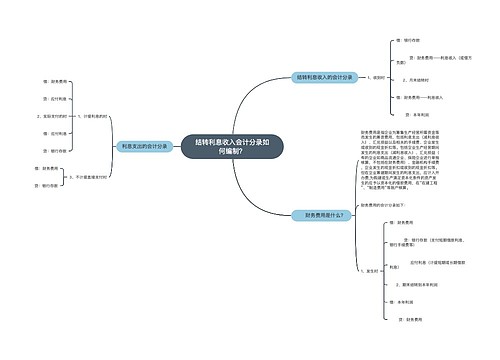

结转收入分录

借:主营业务收入

其他业务收入

贷:本年利润

结转指的是期末结账时将某一账户的余额或差额转入另一账户。结转后,转出账户将没有余额。

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

本年利润:本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。他是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。本年利润是一个汇总类账户。

主营业务收入是什么?

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,如工业企业的主营业务收入指“产品销售收入”;建筑业企业的主营业务收入指“工程结算收入”,交通运输业企业的主营业务收入指“主营业务收入”;批发零售贸易业企业的主营业务收入指“商品销售收入”;房地产业企业的主营业务收入指“房地产经营收入”;其他行业企业的主营业务收入指“经营(营业)收入”。企业在填报主营业务收入时,一般根据企业会计“损益表”中有关主营业务收入指标的上年累计数填写。

主营业务收入主要包括:固定资产盘盈;处置固定资产净收益;非货币性交易收益;出售无形资产收益;罚款净收入;因债权人原因确实无法支付的账款;教育费附加返还款。

其他业务收入是什么?

其他业务收入是指各类企业主营业务以外的其他日常活动所取得的收入。一般情况下,其他业务活动的收入不大,发生频率不高,在收入中所占比重较小。

如材料物资及包装物销售、无形资产使用权实施许可、固定资产出租、包装物出租、运输、废旧物资出售收入等。 其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

相关思维导图模板

树图思维导图提供 结转本期损益如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转本期损益如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7f50e3b7db28f9376d9aaad89c821cfd

树图思维导图提供 结转利息收入会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 结转利息收入会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7307eb7a8ab40129c650cc2232849682

上海工商

上海工商