笔灵AI论文写作三步搞定,GO>>

企业销售商品运费的会计分录怎么做?思维导图

免费下载

免费使用文件

泪尽 浏览量:02022-12-28 23:55:00

已被使用0次

企业销售商品,发生的运费支出,可通过销售费用科目核算。那么具体的会计分录应如何编制?

树图思维导图提供 企业销售商品运费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业销售商品运费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:291f0ab60e8e4c376f50375a4bd93159

思维导图大纲

企业销售商品运费的会计分录怎么做?思维导图模板大纲

销售商品运费分录

借:销售费用

贷:银行存款

购买固定资产发生的运费分录

借:固定资产

贷:银行存款

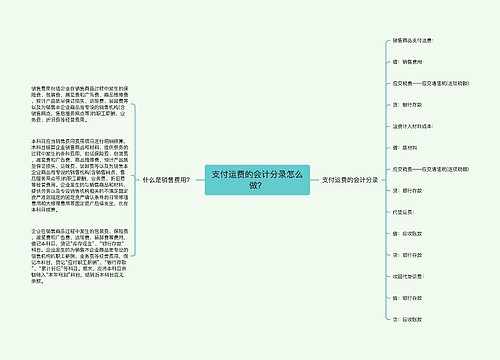

支付运费会计分录

支付运费的计入科目,要根据其具体情况,分别置于不同科目:

1.运费为购买/销售商品发生的运费

借:销售费用

贷:银行存款

2.运费用于购买固定资产,其应归集入固定资产成本

借:固定资产

贷:银行存款

3.若是属于符合资本化项目的运费支出,则应对应进行资本化:

借:在建工程

贷:银行存款

运费能否计入成本?

运费可计入成本,可做进项税额进行抵扣。根据《企业会计准则第1号——存货》第六条规定,存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

相关思维导图模板

免费使用模版

树图思维导图提供 企业商品运费会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业商品运费会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a3816c3c18f4980e24dcd877a82b079f

免费使用模版

树图思维导图提供 支付运费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 支付运费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7362b6cb4953808fa38157e73d242c2f

上海工商

上海工商