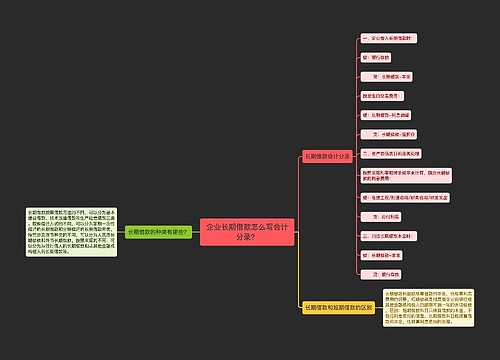

企业长期借款会计分录怎么写?思维导图

长期借款是企业向银行借入期限在一年以上,到期后需要连本带息偿还的借款,企业发生长期借款一般是为了购买固定资产或无形资产。那么对于企业借入的长期借款,应如何做会计分录?

树图思维导图提供 企业长期借款会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业长期借款会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:616e74b8a3e3a0fc40bfb5bbb1a47210

思维导图大纲

企业长期借款会计分录怎么写?思维导图模板大纲

长期借款会计分录

1、借入各种长期借款的会计分录

借:银行存款/在建工程/固定资产/无形资产等

贷:长期借款

2、发生的长期借款利息支出,在固定资产尚未交付使用或虽己交付使用但尚未办理竣工结算之前发生的,计入固定资产的购建成本,会计分录如下:

借:在建工程/固定资产

贷:长期借款

3、长期借款的利息支出,在固定资产己办理竣工决算后发生的,计入当期损益(财务费用),会计分录如下:

借:财务费用

贷:长期借款

4、归还长期借款的会计分录:

借:长期借款

贷:银行存款

长期借款和短期借款的区别

长期借款是项目投资中的主要资金来源之一,一般投资项目时,需要大量资金,自有资金不足以周转时,往往需要向外举债。而短期借款是指企业根据生产经营的需要,向银行或者其他金融机构借入的需在一年以内到期偿还的各种借款,比如生产周转借款。

长期借款和短期借款主要有两个区别:

1、时间上的区别,借入期限一年以内的为短期借款,借入期限一年以上的为长期借款。

2、核算内容的区别。长期借款除了核算借款本金,也会对利息费用的调整进行核算;而短期借款只对本金进行核算。

相关思维导图模板

树图思维导图提供 企业长期借款怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业长期借款怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:52e9e7e24971fb8bb9d91940027f6333

树图思维导图提供 企业借款涉及到的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业借款涉及到的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aeec5d5b2671f862d7f150ff6a097695

上海工商

上海工商