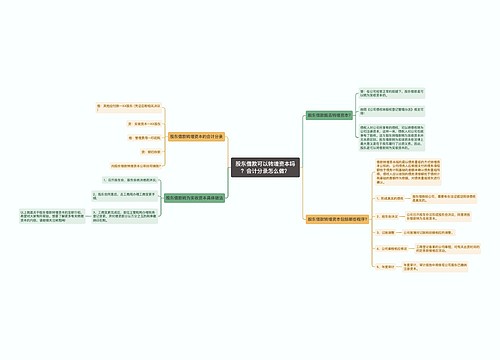

债务转为资本如何做会计分录?思维导图

债务转为资本属于债务重组的方式之一,对于股份公司而言是将债务转为股本,而对于其他企业而言,是将债务转为实收资本。以下是树图网整理的关于债务转为资本会计分录的内容,来一起了解吧。

树图思维导图提供 债务转为资本如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 债务转为资本如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4b23a978ef0740e0b13e5319fdfe5c21

思维导图大纲

债务转为资本如何做会计分录?思维导图模板大纲

债务转为资本会计分录

1、对于债权人的处理

对于债权人而言,则是将债权转换为股权。债权账面价值和股权的公允价值之间的差额确认为债权坏账准备的转回或者是债务重组损失。一般,若是债权计提了坏账准备,则收到股权的公允价值高于账面价值的部分作为坏账准备的转回;若是收到的股权公允价值小于债权的账面价值,则作为债务重组损失,计入投资收益。

(1)取得的股权的公允价值低于应收账款的账面价值:

借:长期股权投资

坏账准备

营业外支出——债务重组损失

贷:应收账款

(2)取得的股权的公允价值高于应收账款的账面价值:

借:长期股权投资

坏账准备

贷:应收账款

资产减值损失

长期股权投资:是指通过投资取得被投资单位的股份,主要是对子公司的投资、合营企业的投资、联营企业的投资及无报价公司的投资进行核算。

2、对于债务人的处理

对于债务账面价值高于股票公允价值的部分,可以确认为债务重组利得;股票的公允价值高于面值的部分可以确认为“资本公积——股本溢价”,具体分录处理如下:

借:应付账款

贷:股本

资本公积——股本溢价

营业外收入——债务重组利得

债务转为资本是什么意思?

债务转为资本是指债务人将债务转为资本,同时债权人将债权转为股权的债务重组方式。将债务转为资本,最终结果是债务人因此而增加股本(或实收资本),债权人因此而增加股权。

值得注意的是:债务人按照转换协议,将应付可转换公司债券转为资本的,属于正常情况下的债务转资本,不能作为债务重组处理。

相关思维导图模板

树图思维导图提供 会计实务:向股东借款转增资本公积如何做账务处理?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 会计实务:向股东借款转增资本公积如何做账务处理?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d911143b7b4df0711c48a018ad270737

树图思维导图提供 股东借款可以转增资本吗?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 股东借款可以转增资本吗?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2923b12f44f7837011728cc9d0559c48

上海工商

上海工商