会计实务:向股东借款转增资本公积如何做账务处理?怎么做会计分录?思维导图

向股东借款转增资本公积如何做账务处理?怎么做会计分录?这一实务操作知识的掌握,对财务人员工作很有帮助。接下来就让我们一起来了解下吧!

树图思维导图提供 会计实务:向股东借款转增资本公积如何做账务处理?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 会计实务:向股东借款转增资本公积如何做账务处理?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d911143b7b4df0711c48a018ad270737

思维导图大纲

会计实务:向股东借款转增资本公积如何做账务处理?怎么做会计分录?思维导图模板大纲

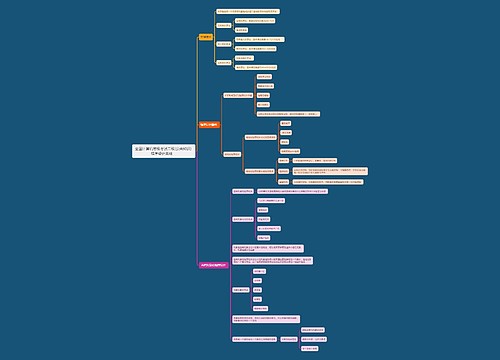

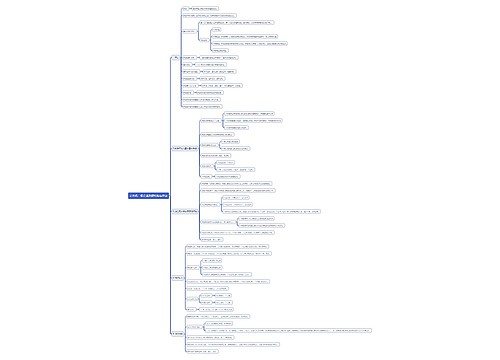

向股东借款转增资本公积如何做账务处理?怎么做会计分录?

向股东借款转增资本公积账务处理如下:

借:其他应付款—XX股东 (凭证后附相关决议)

贷:实收资本—XX股东

借:管理费用—印花税

贷:银行存款

如果收到股东投入固定资产怎么做账?会计分录怎么做?

股东借款转资本公积介绍

股东借款转增资本公积是属于债务重组的内容,根据相关规定可得,其涉及的交易可以按照以下规定进行相应处理:

1、如果是以非货币资产清偿债务的,则应当分解为两项业务,包括转让相关非货币性资产清偿债务和按照非货币性公允价值清偿债务。对相关资产的所得或者损失进行确认。

2、如果是发生债权转股权的,那么应当分解为两项业务,其一是债务清偿,其二是股权投资。对有关债务清偿所得或者损失进行确认。

3、债务人确认债务重组所得的时候,应当按照支付的债务清偿额低于债务计税基础的差额。如果似乎债权人确认债务重组的时候,则应当按照收到的债务清偿低于债权计税基础的差额。

可以得出四个结论:

第一,企业出资时,多出的部分在资本公积中计入。如果用这个资本公积转增实收资本时,是不用交纳所得税的。

第二,股东以借款形式投入到企业的,假设属于企业筹集资金把钱还给股东的情况,则股东如果再拿钱用于出资,也是无需交税的。

第三,股东如果以借款形式投入到企业,借款没有偿还,则直接转增实收资本,应当交纳相应的所得税。

第四,对于企业而言,如果股东以借款形式投入到企业,其借款转为资本公积的,那么这就是一种债务的豁免,其企业所得税是需要缴纳的。

相关思维导图模板

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

上海工商

上海工商