贷款减值会计分录怎么做?思维导图

银行放贷,有收益的同时也要承担一定风险。比如贷款发生减值,那么贷款减值会计分录怎么做?

树图思维导图提供 贷款减值会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 贷款减值会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fe588f575499a80f7d69682325ccf443

思维导图大纲

贷款减值会计分录怎么做?思维导图模板大纲

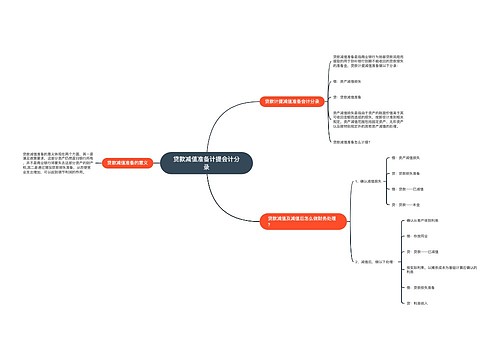

贷款减值会计分录

1、确认减值损失:

借:资产减值损失

贷:贷款损失准备

借:贷款——已减值

贷:贷款——本金

2、减值后,做以下处理:

(1)确认从客户收到利息

借:存放同业

贷:贷款——已减值

(2)按实际利率,以摊余成本为基础计算应确认的利息:

借:贷款损失准备

贷:利息收入

1、银行应按季计提一般准备,一般准备年末余额不得低于年末贷款余额的1%;

2、按季计提专项准备,其中关注类贷款,计提比例为2%;次级类贷款,计提比例为25%;可疑类贷款,计提比例为50%(次级和可疑类贷款的损失准备,计提比例可以上下浮动20%)。

3、银行根据不同类别(如国别、行业)贷款的特种风险情况、风险损失概率及历史经验,对特种准备的计提比例自行确定,按季计提。

贷款——已减值是什么科目?

贷款——已减值,该科目用来反映在本金中有多少是已经发生减值的。在金融资产中,确认减值损失:未来的现金流量低于计提减值准备前的摊余成本,差额要确认贷款损失准备。贷款减值后,贷款下设所有的明细账都需转入一个新的明细账科目“贷款——已减值”。

减值贷款是什么意思?

贷款减值准备怎么计提?

按照《银行贷款损失准备计提指引》规定的以五级分类为基础的方法计提贷款减值准备:

相关思维导图模板

树图思维导图提供 小额贷款公司会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 小额贷款公司会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fd00362c900dd6ac36f2069ce32399a6

树图思维导图提供 贷款减值准备计提会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 贷款减值准备计提会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9f19b08feb4c91c202d38a0f3fcbd6ca

上海工商

上海工商