中秋过节费怎么做会计分录?思维导图

中秋佳节临近,多数企业都会采取以现金红包的方式向职工发放过节费。那么中秋过节费怎么做会计分录?

树图思维导图提供 中秋过节费怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 中秋过节费怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae2e09349c6786fba359377442ca5c7b

思维导图大纲

中秋过节费怎么做会计分录?思维导图模板大纲

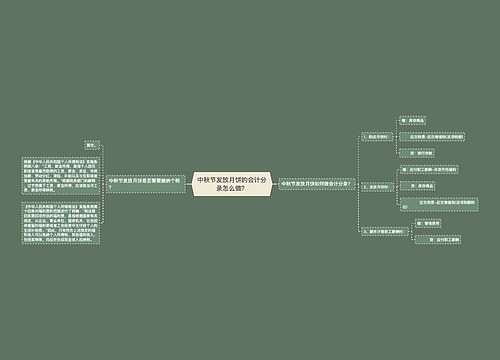

中秋过节费会计分录

1、提取过节费:

借:管理费用/销售费用/生产成本/制造费用

贷:应付职工薪酬——职工福利

2、发放过节费:

借:应付职工薪酬——职工福利

贷:库存现金/银行存款

应交税费——代扣代缴个税

发放的过节费属于工资还是福利?

公司发放过节费是否要扣缴个税?

根据《个人所得税法实施条例》相关规定:

1、工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

2、福利费是指按规定从企业、事业单位、国家机关、社会组织提留的福利费或者工会经费中向个人支付的生活补助费。

同时根据《国家税务总局关于生活补助费范围确定问题的通知》(国税发[1998]155号)相关规定,从福利费和工会经费中支付给本单位职工的人人有份的补贴、补助不属于免税的福利费范围,应计入职工工资薪金所得缴纳个税。

总结:公司向员工发放的过节费属于“人人有份的补贴、补助”,不在免税的福利费范畴。所以公司发放的过节费应计入职工工资薪金所得缴纳个税。

相关思维导图模板

树图思维导图提供 中秋节发放月饼的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 中秋节发放月饼的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e81b888537f8f43ba8111364a515ff0

树图思维导图提供 发放职工福利费要申报个税吗?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 发放职工福利费要申报个税吗?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:90ba35d04aec437b54751f6c483f8cb0

上海工商

上海工商