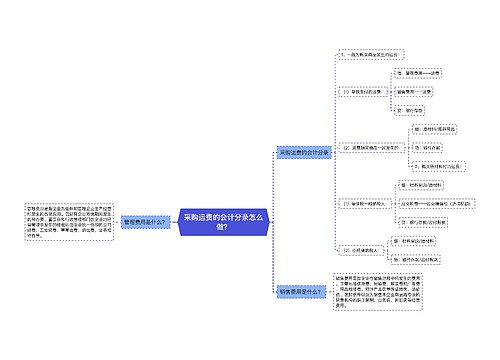

购买原材料的运费怎么做会计分录?思维导图

在企业经营过程中,要按照企业会计准则对相关事项进行会计处理,并设置详细的会计科目,为今后的会计工作提供极大的便利。那么,采购原材料的运费应该包括哪些明细账呢?

树图思维导图提供 购买原材料的运费怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购买原材料的运费怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f07e405b25f5d02b01b7c91c84e9725b

思维导图大纲

购买原材料的运费怎么做会计分录?思维导图模板大纲

关于原材料和原材料运费

原材料是指在生产过程中加工变化,构成产品主体的各种原料和主要材料、辅助材料、燃料、维修备件、包装材料、外购半成品等。原材料是企业库存的重要组成部分,品种规格繁多。

为了加强对原材料的管理和核算,有必要对原材料进行科学的分类。

中国《海商法》第六十九条也明确规定,托运人应当按照协议向承运人支付运费。托运人和承运人可以约定运费由收货人支付。但是,本协议应在运输单据中加以说明。承运人的到付运费可以投保,货主也可以投保已支付的运费。

购买原材料运费的会计处理

支付的外部加工费和运费等会计分录可分为两种情况:

如果是小规模纳税人,支付外部加工费和运费:

借:委托加工物资

贷:银行存款等

如果是一般纳税人,支付外部加工费和运费:

借:委托加工物资应交税费--增值税(进项税额)

贷:银行存款等

采购原材料的运费如何记账?

如果是小规模企业的运费是直接计入原材料成本

借:原材料(进货价+运费)

贷:银行存款或应付账款

如果是一般纳税人

借:原材料(进货价+93%运费)

应纳税额-应纳增值税[进项税额(增值税+7%运费)]

贷:银行存款或应付账款

相关思维导图模板

树图思维导图提供 施工企业购买材料的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 施工企业购买材料的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5f2f993cfb3cf55bf0b2d9deba649231

树图思维导图提供 采购运费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 采购运费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3056157208f1107b770fd9bdba6f9b4d

上海工商

上海工商