退回来的城建税如何做会计分录?赶紧收藏学习!思维导图

会计人员日常工作中经常接触到城建税,相关账务处理的掌握非常重要。对于退回来的城建税如何做会计分录?来跟着树图网一同了解下吧!赶紧收藏学习!

树图思维导图提供 退回来的城建税如何做会计分录?赶紧收藏学习! 在线思维导图免费制作,点击“编辑”按钮,可对 退回来的城建税如何做会计分录?赶紧收藏学习! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3fc7ba9e281bce005983078783238265

思维导图大纲

退回来的城建税如何做会计分录?赶紧收藏学习!思维导图模板大纲

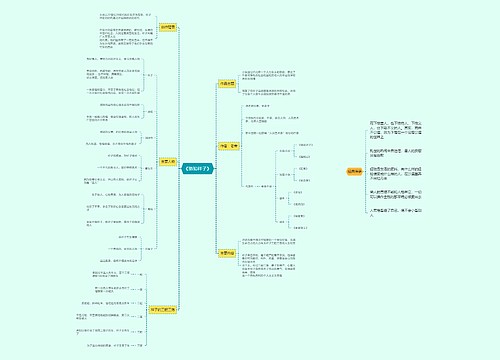

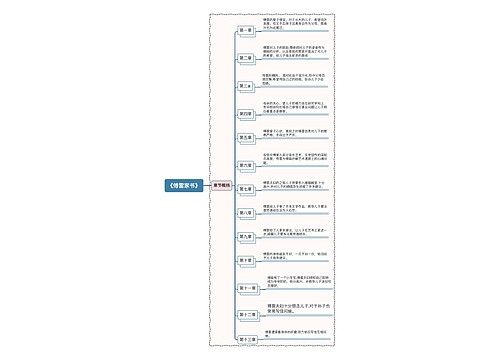

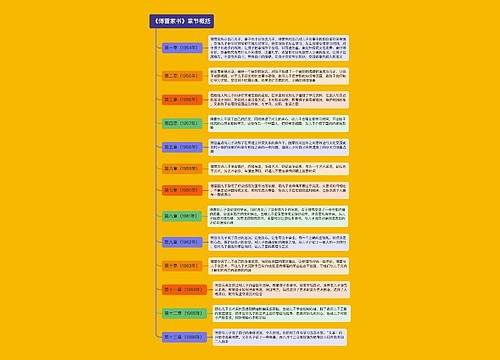

退回来的承建税怎么做会计分录?

由于涉及上年的损益,则应当通过“以前年度损益调整”科目,调整上年的主营业务税金及附加。具体会计分录如下:

借:应交税费——应交城建税

贷:以前年度损益调整

借:以前年度损益调整

贷:利润分配——未分配利润

若需要计提盈余公积,还要按比例计盈余公积:

收到退回的款项时

借:银行存款

贷:应交税费——应交城建税

地税附加税退税的账务处理

1、收到退税款时:

借:银行存款

贷:以前年度损益调整

2、结转时:

借:以前年度损益调整

贷:利润分配——未分配利润

城建税计税依据

城建税计税依据,自1994年税制改革后,由原先的纳税人实际缴纳的产品税、增值税及营业税三种税的税额改为纳税人实际缴纳的增值税、消费税及营业税税额。所以,城建税的计税依据,即:纳税人实际缴纳的“三税”税额。

应当注意:

1、税务机关对纳税人违法行为的经济制裁,比如纳税人缴税的“非税”款项(滞纳金、罚款),不作为城建税的计税依据。

2、“三税”税金作为计税依据和税款所属期间是无关的,只是看是否在本期缴纳,即查补税款可作为计税依据。

3、“三税”免征或者减征的同时意味着城建税免征或者减征。

相关思维导图模板

树图思维导图提供 Day4数字化教学设计(上)彭深惠 在线思维导图免费制作,点击“编辑”按钮,可对 Day4数字化教学设计(上)彭深惠 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b947c428ffbbe69bddb8345f81f21588

树图思维导图提供 做一个研究型的教师:中小学教师如何做课题和写论文(岭南师范学院 刘惠卿)2023.01.26 彭深惠 在线思维导图免费制作,点击“编辑”按钮,可对 做一个研究型的教师:中小学教师如何做课题和写论文(岭南师范学院 刘惠卿)2023.01.26 彭深惠 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d2910525142de5e474dd0386e2319ca8

上海工商

上海工商