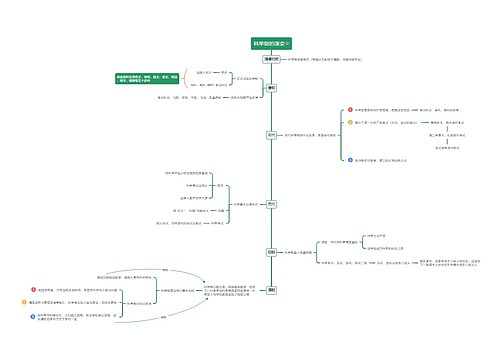

运费代收代付怎么做会计分录?思维导图

企业销售商品,一般会涉及运输费用的实务处理,今天树图网给大家整理了关于代收代付运费会计分录的内容,来一起了解吧。

树图思维导图提供 运费代收代付怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 运费代收代付怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:48134aaf10c311f3d95387a3d578cd59

思维导图大纲

运费代收代付怎么做会计分录?思维导图模板大纲

运费代收代付分录

1、代收运费时

借:现金银行存款

贷:其他应付款——XXX

2、代交运费时

借:其他应付款——XXX

贷:现金或银行存款

3、垫付手续费

借:其他应收款——XXX

贷:现金或银行存款

运输费应计入什么科目核算?

1、如果是为销售的运费,则计入销售费用核算:

借:销售费用——运费

贷:银行存款

2、如果是作为购买的资产费用,则将其计入资产成本:

若为购买固定资产产生运费,则做以下分录:

借:固定资产(此处的金额包含固定资产购买金额及运费)

贷:银行存款

若为购买存货产生运费,则做以下分录:

借:原材料/库存商品(此处的金额包含购买存货的运费)

贷:银行存款

3、采购材料市内运费计入管理费用核算。

相关思维导图模板

树图思维导图提供 (一)诸子百家学说——儒学产生的土壤(23分钟) 在线思维导图免费制作,点击“编辑”按钮,可对 (一)诸子百家学说——儒学产生的土壤(23分钟) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61d7b901b01e24c661b919301dc1d26a

树图思维导图提供 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 在线思维导图免费制作,点击“编辑”按钮,可对 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca82ce4ec961ffd61f0a484a5c579820

上海工商

上海工商