所得税汇算清缴补交的会计分录思维导图

所得税的汇算清缴补税无非就是分为两种情况:退税和补税,退税是比较少的,因为并不是所有企业预交的税费都很多,只有小部分企业,但是补税还是发生比较多的,接下来就由树图网为大家带来所得税汇算清缴补税的会计处理。

树图思维导图提供 所得税汇算清缴补交的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 所得税汇算清缴补交的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:805f3ab50faeb0cab404e05a13350e09

思维导图大纲

所得税汇算清缴补交的会计分录思维导图模板大纲

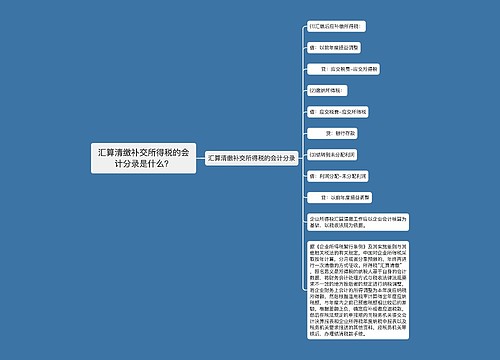

所得税汇算清缴补交所得税会计分录:

借:以前年度损益调整

贷:应交税费—应交所得税

缴纳此汇算清缴税款时,分录如下:

借:应交税费—应交企业所得税

贷:银行存款

调整未分配利润,分录如下:

借:利润分配-未分配利润

贷:以前年度损益调整

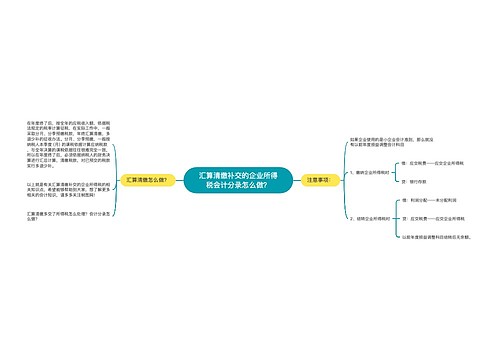

补税的业务处理

1、企业所得税一般都是采取预缴性质,先申报预缴,之后再进行缴纳,多退少补。

2、如果涉及到需要调整的金额不大的话,一般无需急于调整,可待年度企业所得税汇算清缴时才予以调整,年度一并进行清算。如果涉及金额较大,影响公司资金流,可向税局申退款。

3、基于重要性原则,如所进行账务处理存在重大错误导致多计提所得税的,那么,则应依法调整账务处理(对原分录进行反冲,同时进行正确的账务处理),对于多申报预缴入库的所得税税款,一般不予办理退库,及至年度企业所得税汇算清缴时才予以清算退库。

相关思维导图模板

树图思维导图提供 汇算清缴补交所得税的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 汇算清缴补交所得税的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6840e9bab5064fdd5982d072fecfbb06

树图思维导图提供 汇算清缴补交的企业所得税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 汇算清缴补交的企业所得税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8d1ada74b06aa8aac1eda52e90c739e1

上海工商

上海工商