企业所得税汇算清缴多退少补的会计分录思维导图

在工作中,很多会计人员都会与企业所得税汇算清缴打交道,那么如果遇到企业所得税汇算清缴多退少补的情况该如何处理呢?以下是树图网为大家整理的相关会计分录,希望能帮到你。

树图思维导图提供 企业所得税汇算清缴多退少补的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税汇算清缴多退少补的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bfc38f5c2b8639dc8381ff4487f8d412

思维导图大纲

企业所得税汇算清缴多退少补的会计分录思维导图模板大纲

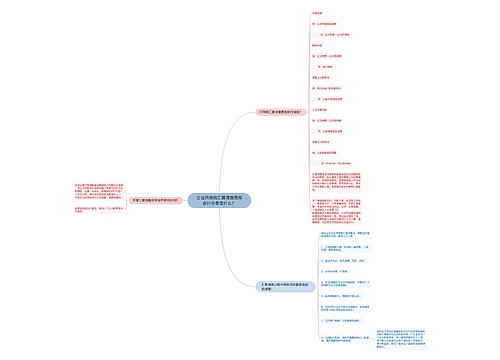

多退少补的情况分为汇算清缴前和汇算清缴后2种情况

第一种情况:如果是汇算清缴结束前则通过以前年度损益调整核算

即补提时:

借:以前年度损益调整

贷:应交税费--应交所得税

缴纳时:

借:应交税费--应交所得税

贷:银行存款

结转利润分配

借:利润分配-未分配利润

盈余公积

贷:以前年度损益调整

第二种情况:如果是汇算清缴后那么通过调整本年度损益来核算

借:以前年度损益调整

贷:应交税金-应交所得税

补交时

借:应交税金-应交所得税

贷:银行存款

期末结转时

借:利润分配-未分配利润 (补交数-盈余公积)

借:盈余公积 (补交数×盈余公积提取比例)

贷:以前度损益调整调整

报表的年初数应该就未计提的应交所得税金额补提

借:以前年度损益调整

贷 : 应交税费-企业所得税

借:利润分配-未分配利润

贷 : 以前年度损益调整

同时,在填列报表时调整年初数,就补提的金额调增资产负债表"未交税金"项目,调减资产负债表"未分配利润"项目,利润分配表"年初未分配利润"项目,以及其他报表的相关项目。

汇算时调增调减的项目,如果是因会计与税法规定不同形成的,只做纳税调整,不需做账务处理。

相关思维导图模板

树图思维导图提供 汇算清缴补交的企业所得税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 汇算清缴补交的企业所得税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8d1ada74b06aa8aac1eda52e90c739e1

树图思维导图提供 企业所得税汇算清缴费用会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税汇算清缴费用会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f6cdd7e5248225633101be260bbcb2c

上海工商

上海工商