固定资产捐赠相关的会计分录思维导图

固定资产捐赠时要做什么处理?相关的会计分录怎么做?如果你不了解这部分的内容,那就和树图网一起来学习吧。

树图思维导图提供 固定资产捐赠相关的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产捐赠相关的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8eb1b13b3d6f70f13f9f5a6433bb7ff9

思维导图大纲

固定资产捐赠相关的会计分录思维导图模板大纲

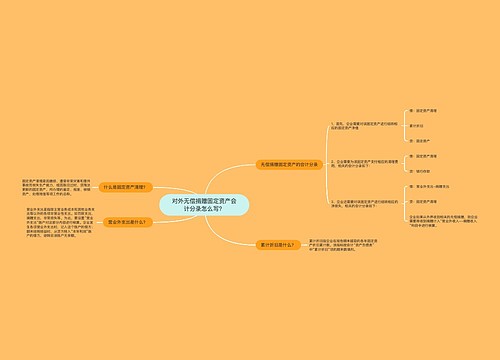

对外捐赠的固定资产应该怎么做处理?

纳税人用固定资产对外捐赠的,通常作为固定资产处置业务,通过固定资产清理以及营业外收支进行会计核算,公益捐赠在符合条件的情况下,可以按照会计制度核算确认的会计利润的12%计算税前扣除。

固定资产捐赠的会计分录如下:

1、转入固定资产清理

借:固定资产清理

借:累计折旧

贷:固定资产

2、冲减已计提的减值准备

借:固定资产减值准备

贷:固定资产清理

3、支付捐赠时发生的相关税费

借:固定资产清理

贷:银行存款/库存现金

4、按市场公允价格计算缴纳税金

如果是小规模纳税人

借:固定资产清理

贷:应交税费——应交增值税

借:应交税费——应交增值税

贷:银行存款/库存现金

如果是一般纳税人

借:固定资产清理

贷:应交税费——应交增值税(销项税额)

借:应交税费——应交增值税(销项税额)

贷:银行存款/库存现金

5、按固定资产清理科目的余额转入营业外支出科目

借:营业外支出

贷:固定资产清理

借:固定资产清理

借:累计折旧

贷:固定资产

6、企业将自制、委托加工或购进的固定资产无偿赠送他人,应按视同销售货物计算应交的增值税

借:营业外支出

贷:应交税费——应交增值税(销项税额)

以上就是有关固定资产捐赠的相关会计分录,希望能够帮助到大家,想了解更多会计相关的知识点,请多多关注树图网!

公司对外捐赠产成品,应该怎么做会计处理?

相关思维导图模板

树图思维导图提供 对外无偿捐赠固定资产会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 对外无偿捐赠固定资产会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:28ccef6a2d779ed941c1226ae8c3b6ed

树图思维导图提供 企业捐赠机器怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业捐赠机器怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:89bbf8b303007d0034885b625bfa3b04

上海工商

上海工商