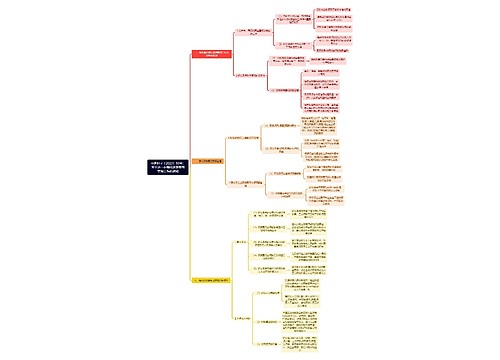

注册会计师的职业道德威胁有哪些思维导图

注册会计师的职业道德威胁包括自我利益、自我评价、过度推介、密切关系和外在压力。注册会计师职业道德是由中国注册会计师协会推行的行业制度所规定的,包括职业道德基本原则、职业道德概念框架、提供专业服务的具体要求、审计和审阅业务对独立性的要求、其他鉴证业务对独立性的要求等内容。

树图思维导图提供 注册会计师的职业道德威胁有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师的职业道德威胁有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a678276fd851b480277af185a00edd34

思维导图大纲

注册会计师的职业道德威胁有哪些思维导图模板大纲

注册会计师是什么?

注册会计师的定义是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,注册会计师考试是财政部依设立的专业技术人员准入类职业资格考试。

注册会计师道德的基本要求

1、注册会计师应当恪尽职守,处理会计事务独立、客观、公正。

2、注册会计师执行审计或其他鉴定业务,应保持形式上和实质上的独立。

3、会计师事务所如与客户存在损害独立性的利害关系,不得承接其委托的审计或其他鉴证业务。

4、执行审计的注册会计师如与客户存在利益关系,应当规避。

5、注册会计师不得兼营或兼任与执行审计、会计业务不相关的业务和职务。

6、执行业务时应当实事求是,不能受到他人影响,客观对待相关事务。

7、执行会计职权时保持诚信,坚守职业操守。

注册会计师职业道德守则

中国注册会计师职业道德守则包括《中国注册会计师职业道德守则》和《中国注册会计师协会非执业会员职业道德守则》,道德守则要求注册会计师应当遵守守则,履行相应的社会责任,维护公众利益,以及应当遵循诚信、客观和公正原则,在执行审计和审阅业务以及其他鉴证业务时保持独立性等。

相关思维导图模板

树图思维导图提供 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 在线思维导图免费制作,点击“编辑”按钮,可对 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:786c1652ca838f9840d0f3e4acb02f68

树图思维导图提供 数字、数据、数据资源、数字资产等概念关系思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 数字、数据、数据资源、数字资产等概念关系思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ac23e53e5e0dad197109a5233693c107

上海工商

上海工商