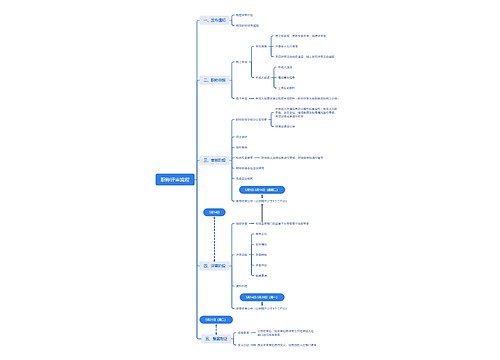

坏账准备如何进行账务处理?思维导图

坏账准备是针对企业的应收款项计提的,是备抵账户。确认坏账损失时计提的坏账准备,会计人员该如何进行账务处理?

树图思维导图提供 坏账准备如何进行账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账准备如何进行账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7fb37f62070e5835641cf6264ac6e0c1

思维导图大纲

坏账准备如何进行账务处理?思维导图模板大纲

坏账准备的账务处理

(1)计提坏账准备时:

借:信用减值损失—计提的坏账准备

贷:坏账准备

(2)发生坏账时:

借:坏账准备

贷:应收账款等

(3)收回已确认坏账并转销应收款项时:

撤销坏账:

借:应收账款等

贷:坏账准备

收回账款:

借:银行存款

贷:应收账款等

什么是信用减值损失?

是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。信用减值损失是损益类科源目,损失增加记借方,减少记贷方。它与资产减值损失反映的情况一致,只是对应的事项不同。

什么是坏账准备?

是对企业的应收款项而计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期估计坏账损失,提取坏账准备并转作当期费用;实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

“坏账准备”科目属于资产类会计科目的备抵科目。贷方登记当期计提的坏账准备金额,表示坏账准备增加。借方登记实际发生的坏账损失金额和冲减的坏账准备金额,表示坏账准备减少。期末余额一般在贷方,反映企业已计提但尚未转销的坏账准备。

相关思维导图模板

树图思维导图提供 物流项目成本与绩效管理评价 在线思维导图免费制作,点击“编辑”按钮,可对 物流项目成本与绩效管理评价 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:485f615ac86bab948f39f08952b80c00

树图思维导图提供 职称评审流程 在线思维导图免费制作,点击“编辑”按钮,可对 职称评审流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4307a5c448c047aa8adb9341e360db5d

上海工商

上海工商