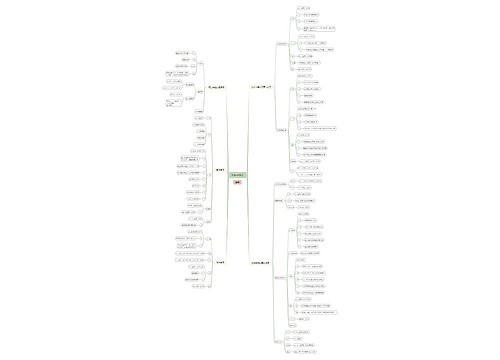

优先股股利怎么做账务处理?思维导图

由于优先股股东享有股息分配的优先权,因此企业必须在分配普通股股利前分配优先股股利。分配优先股股利时,应如何做账务处理?

树图思维导图提供 优先股股利怎么做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 优先股股利怎么做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c100aa62bc6a4b2a39bd2a9b814e4f09

思维导图大纲

优先股股利怎么做账务处理?思维导图模板大纲

优先股股利如何做账?

分配优先股股利:

借:利润分配——应付优先股股利

贷:应付股利——优先股股利

结转利润分配的明细科目:

借:利润分配——未分配利润

贷:利润分配——应付优先股股利

优先股股利是什么?

优先股股利是指企业按优先股发放章程的相关规定,按约定的股息率或金额发放给优先股股东的报酬。因优先股股东拥有股息分配的优先权,因此,普通股股东分派股利时,需以付清当年或积欠的优先股股利为条件,必须在分派普通股股利之前分派优先股股利。

发放优先股股利包括两种形式:累积红利、非累积红利。

发行优先股的公司规定,当公司出现亏损或获利不多时,公司在来年可补发“积欠的红利”,这种股利称为“累积优先股”。

公司在发行优先股时规定,公司只按当年经营状况发放股利,若是公司由于经营困难,无法支付红利,那么对于优先股股东而言,也就无法再得到该年度的红利了,这种优先股称为“非累积优先股”。

优先股与普通股的区别

优先股与普通股的区别在于:优先股有固定的股息率,不参与红利分配,但普通股有参与红利分配;公司破产清算时,就清偿顺序而言,优先股股东先于普通股股东;公司分配股利时,优先股股东先于普通股股东获得股息。

相关思维导图模板

树图思维导图提供 演练现场通信保障流程图 在线思维导图免费制作,点击“编辑”按钮,可对 演练现场通信保障流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7a4b996b784fcbef23f4ab12bece3156

树图思维导图提供 Linux命令 在线思维导图免费制作,点击“编辑”按钮,可对 Linux命令 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:379b8fef9da53d8b3f2d80837cccbd58

上海工商

上海工商