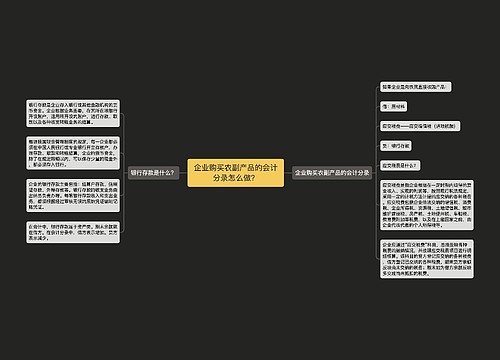

企业购买农副产品应该怎么做账?会计分录怎么做?思维导图

现在有很多企业发年终奖或者是绩效奖,除了红包以外,还会发一些农副产品,比如大米粮食之类的,那么公司在购买这些农副产品时怎么做账呢?和树图网一起来学习一下吧!

树图思维导图提供 企业购买农副产品应该怎么做账?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购买农副产品应该怎么做账?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b08b4d13ce1b3ffdc7a9184e5d0bd69a

思维导图大纲

企业购买农副产品应该怎么做账?会计分录怎么做?思维导图模板大纲

购买农副产品应该怎么做账?

如果是向农民收购产品的话,会计分录如下:

借:原材料

借:应交税费——应交增值税(进项税额)

贷:银行存款

农副产品收购发票自己开发票,按收购金额的13%计算进项税额,并进行抵扣

购买农副产品免税发票的抵扣分录是怎么样的?

收购农产品的时候,在税法的处理上是要进行计算抵扣进项税额的,一般是用发票注明的货物金额乘以13%作为进项税额抵扣,然后再用发票上的金额减去抵扣的进项税额作为货物的成本进行入账,会计处理如下:

借:原材料

借:应交税费——应交增值税(进项税额)

贷:银行存款(发票要注明金额)

购进免税的农产品后进项税还可以抵扣吗?

根据《中华人民共和国增值税暂行条例》第八条,纳税人购进货物或者接受应税劳务(以下简称购进货物或者应税劳务)支付或者负担的增值税额,为进项税额

购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。"

(财税[2012]75号) 第八条所列准予从销项税额中扣除的进项税额的第(三)项所称的"销售发票",是指小规模纳税人销售农产品依照3%征收率按简易办法计算缴纳增值税而自行开具或委托税务机关代开的普通发票。 批发、零售纳税人享受免税政策后开具的普通发票不得作为计算抵扣进项税额的凭证。

以上就是有关农副产品的相关内容,希望能够帮助大家,想了解更多的知识点,请多多关注树图网!

相关思维导图模板

树图思维导图提供 企业购买农副产品的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购买农副产品的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:56653f41fd2299dc147fe6b929928d32

树图思维导图提供 到商场购买充值卡怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 到商场购买充值卡怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d06e477385abb85cffa85f02187675af

上海工商

上海工商